Baza wiedzy

Najnowsze

DPR w BDO 2026: 30+ najczęstszych pytań i odpowiedzi

Od 1 stycznia 2026 roku wnioskowanie o DPR, EDPR i DPR-GD odbywa się wyłącznie przez system BDO. Przepisy się nie zmieniły – zmienił się sposób ich realizacji. I właśnie to "jak" generuje dziś najwięcej pytań.

W kwietniu zorganizowaliśmy webinar poświęcony nowemu modułowi. Wzięło w nim udział aż 209 osób, a na czacie webinaru pojawiło się ponad 40 pytań – od podstaw prawnych i terminów, przez role poszczególnych podmiotów, po szczegóły techniczne i obsługę błędów.

Anna Michalska-Gawin, Environmental Manager z 20-letnim doświadczeniem w obszarze ochrony środowiska, odpowiedziała na nie na żywo. Poniżej zebraliśmy 30+ najczęściej zadawanych pytań wraz z jej odpowiedziami.

Cała wiedza w jednym miejscu, oparta na konkretnych pytaniach wszystkich aktorów rynku, realnych wyzwaniach i niejasnościach, które pojawiły się w praktyce.

Jeśli szukasz ogólnego wprowadzenia do tematu DPR i poziomów recyklingu, zacznij tutaj: DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO.

Natomiast jeśli już zaczynasz pracę z nowym modułem, albo utknąłeś na konkretnym kroku – to jest artykuł dla Ciebie. Znajdziesz w nim:

- Podstawy prawne i terminy

- Role w procesie i zasady wnioskowania

- Techniczne aspekty wypełniania wniosków

- Korekty, błędy i odrzucenia

Jeśli interesuje Cię konkretne zagadnienie, możesz skorzystać z nawigacji po lewej lub wyszukać interesujący Cię temat poprzez skrót klawiszowy Ctrl + F (Windows/Linux) lub Cmd + F (macOS). Przyjemnej lektury!

Podstawy prawne i terminy

Czy zmieniły się przepisy lub ustawowe terminy wnioskowania o DPR/EDPR?

Nie, treść przepisów (art. 23 i 24 ustawy o gospodarce opakowaniami i odpadami opakowaniowymi) nie uległa zmianie. Cyfryzacja wprowadza jedynie nowe narzędzie operacyjne w postaci modułu w BDO, zastępując dotychczasową formę papierową.

Od kiedy należy wnioskować o DPR/EDPR wyłącznie przez BDO?

Obowiązek cyfrowego wnioskowania w zakresie DPR, EDPR oraz DPR-GD wszedł w życie 1 stycznia 2026 roku.

Jakie dokumenty obejmuje nowy moduł w BDO?

Moduł obsługuje dokumenty DPR, EDPR oraz DPR-GD.

Do kiedy należy złożyć wniosek o DPR/EDPR?

Obowiązuje termin ustawowy – do 30 dni od zakończenia kwartału, w którym odpady zostały przekazane do recyklingu.

Jak dokładnie liczyć 7 dni na wystawienie dokumentu przez recyklera?

Pytanie zadane na czacie webinaru: czyli ja jako recykler liczę 7 dni od zatwierdzenia wniosku? Miały przychodzić powiadomienia z BDO że wpłynął wniosek - taką informację otrzymałam na chacie z BDO - powiadomienia nie przychodzą

Termin 7 dni liczy się jako dni kalendarzowe, a nie robocze. Czas ten biegnie od momentu wpłynięcia wniosku do systemu (momentu wysłania go przez wnioskującego), a nie od momentu jego zatwierdzenia przez recyklera.

Użytkownicy muszą sami monitorować system i sprawdzać statusy, ponieważ brak powiadomień wymusza ręczną kontrolę.

Zachęcamy do zgłaszania braków i problemów technicznych bezpośrednio do Instytutu Ochrony Środowiska (IOŚ). Takie sygnały od użytkowników realnie wpływają na rozwój BDO i zwiększają szansę na szybkie wprowadzenie potrzebnych usprawnień i poprawek.

Na czym polega tryb fakultatywny?

To dodatkowy, nieobowiązkowy tryb rozliczenia DPR/EDPR, dostępny po upływie terminu obligatoryjnego (30 dni), trwający do 2 miesięcy po zakończeniu kwartału. Ma zastosowanie do tzw. wolnych mas, czyli odpadów u recyklera, o które nikt nie zawnioskował w terminie podstawowym.

Jak wygląda obsługa wniosków “na wolne masy/nadwyżki” w trybie fakultatywnym?

Pytanie zadane na czacie webinaru: #1 Jesteśmy Recyklerem, kto wystawia wniosek na ilości pozostałe do przekazania do OOO, pozostają KPO od różnych dostawców, jak je zaciągać, czy może wniosek i DPR będzie bez KPO? #2 Czy wiadomo jak powinien wyglądać proces sprzedaży "nadwyżek"?

Wniosek składa najczęściej OOO, na podstawie informacji od recyklera o dostępnych masach. Jeśli posiadacz odpadów samodzielnie wnioskuje o “nadwyżki” na zlecenie organizacji, występuje on jako wnioskujący, wskazując tę organizację jako podmiot przejmujący dokument.

Rozliczenie odbywa się na podstawie niewykorzystanych mas w ewidencji, bez powiązania z konkretnymi KPO.

Wnioskując w systemie BDO:

- zaznaczany jest tryb z art. 23 ust. 6a (dedykowany checkbox dla DPR) lub z art. 24 ust. 4a (dla EDPR)

- nie wskazuje się KPO

- podaje się: kody oraz ilości odpadów

Recykler może wystawić DPR/EDPR wyłącznie na podstawie złożonego wniosku (brak możliwości działania „z własnej inicjatywy”) i ma na to 7 dni od wpływu wniosku.

Role w procesie i zasady wnioskowania

Kto jest uprawniony do złożenia wniosku o DPR/EDPR w systemie BDO?

Wniosek poprzez BDO składa ostatni posiadacz odpadów, który przekazał odpady bezpośrednio do recyklingu:

- w imieniu wprowadzającego produkty w opakowaniach, organizacji odzysku opakowań lub organizacji samorządu gospodarczego (dla DPR, EDPR spoza GD),

- w imieniu podmiotów związanych z systemem odpadów komunalnych – odbierających odpady, prowadzących instalację komunalną, PSZOK lub gminy (dla DPR/EDPR z GD),

- w swoim imieniu, jeśli jest jednym z ww. podmiotów.

Kto w organizacji może przygotować i wysłać wniosek?

Wniosek może przygotować użytkownik podrzędny lub główny. Użytkownik podrzędny widzi opcję "złóż wniosek", ale po kliknięciu wyskoczy okno o braku uprawnień do tej czynności. Przycisk „złóż wniosek” może skutecznie kliknąć wyłącznie użytkownik główny (analogicznie jak w sprawozdaniach).

Czy wytwórca odpadów powinien składać wniosek do zbierającego przez BDO?

Pytanie zadane na czacie webinaru: Na jakiej podstawie mają być wystawiane jeszcze wnioski o DPR do zbierających odpady w formie papierowej skoro pkt 4 u.o. mówi, że wnioski są sporządzane za pośrednictwem BDO

Nie. Wnioskowanie przez BDO odbywa się tylko na ostatnim etapie łańcucha (posiadacz – recykler). Relacje pomiędzy wytwórcą a zbierającym mogą nadal opierać się na zleceniach (na podstawie art. 23 ust. 8 ustawy, art. 24 ust. 7). Takie zlecenie odbywa się poza systemem BDO (np. przez platformę ZEME 360, mailowo lub w innej wybranej formie) i nie jest tożsame z systemowym „wnioskiem”.

{{cta1}}

ZEME 360 automatycznie generuje gotowe zlecenie z podpiętymi KPO. Uzupełniasz tylko informacje kontaktowe i klikasz “wyślij”. Zlecenie trafia bezpośrednio na maila zbierającego.

Zero ręcznego kompletowania dokumentów. Wszystkie informacje w jednym miejscu. Pełna kontrola nad procesem: masowe zarządzanie statusami zleceń, notatki, eksport do Excela – wszystko w jednej zakładce.

Jak korzystać?

To bardzo proste i zajmuje kilka minut – tutaj pokazujemy jak moduł działa krok po kroku.

Jeśli potrzebujesz więcej informacji lub chcesz dopiero zacząć korzystać z platformy ZEME 360, skontaktuj się z nami przez formularz kontaktowy.

Kim jest „przejmujący dokument” w module BDO?

Jest to podmiot, któremu dokument jest potrzebny do rozliczenia poziomów recyklingu – najczęściej organizacja odzysku opakowań lub wprowadzający samodzielnie rozliczający obowiązek.

Kto jest „przejmującym dokument” w przypadku odpadów komunalnych (DPR-GD)?

Pytanie zadane na czacie webinaru: Wiecie coś na temat niezgodności wniosków w BDO, tj. brak miejsca do wprowadzenia danych na rzecz Organizacji odzysku w przypadku DPR z GD, czy coś poprawią?

Przejmującym dokument mogą być: podmiot odbierający odpady komunalne od właścicieli nieruchomości, podmiot prowadzący instalację komunalną lub podmiot prowadzący PSZOK (zgodnie z art. 23 ust. 5 ustawy).

Podmioty te, na podstawie art. 23 ust. 10b, udostępniają dokumenty w BDO organizacjom odzysku opakowań lub wprowadzającym produkty w opakowaniach, wpisując ich dane po kliknięciu przycisku „Udostępnij”. Dokumenty DPR GD są wtedy dla nich dostępne w osobnej zakładce „Udostępnione dokumenty”.

Czy recykler może wystawić DPR/EDPR samodzielnie (bez wniosku)?

Nie, w systemie BDO przycisk „wystaw dokument” aktywuje się dopiero po otrzymaniu wniosku.

Jak przekazać DPR/EDPR firmie, która nie jest w BDO „przejmującym”?

Pytanie zadane na czacie webinaru: Jeżeli firma Y składa wniosek do recyklera za pośrednictwem BDO, ale wytwarzającym była firma X, która wnioskowała do firmy Y, to w jaki sposób firma Y po otrzymaniu dokumentu DPR od recyklera może przekazać go firmie X?

Wystarczy pobrać dokument w formacie PDF z BDO i wysłać go e-mailem. Nie ma już obowiązku przesyłania wersji papierowych.

Kto widzi dokument przed jego zatwierdzeniem?

Gdy recykler wystawi dokument, jest on od razu widoczny dla Urzędu Marszałkowskiego, nawet jeśli wnioskujący jeszcze go nie zaakceptował. Organizacja odzysku zobaczy go dopiero po ostatecznej akceptacji przez wnioskującego.

Gdzie we wniosku wskazać wytwórcę odpadu?

Pytanie zadane na czacie webinaru: Jesteśmy firmą, która odbiera odpady od innych firm, często firmy potrzebują wniosek na organizację odzysku. Gdzie możemy na wniosku DPR wskazać tą firmę od której odebraliśmy odpad?

Nie ma możliwości ani konieczności wskazywania we wniosku DPR firmy, od której bezpośrednio odebrano odpady.

W opisanym procesie należy postąpić w następujący sposób:

- Firma, od której odbierany jest odpad, powinna zlecić Twojej firmie (jako kolejnemu posiadaczowi) przekazanie odpadów do recyklingu oraz pozyskanie dokumentów DPR.

- Twoja firma składa wniosek do recyklera, wskazując jako podmiot przejmujący (beneficjenta dokumentu) konkretną organizację odzysku wybraną przez Twojego klienta.

- W samym wniosku i dokumencie DPR widoczne będą wyłącznie dane wnioskodawcy (ostatniego posiadacza), recyklera oraz wybranego podmiotu uprawnionego (np. organizacji odzysku).

- Po wystawieniu dokumentu w systemie BDO, wystarczy pobrać go w formacie PDF i przesłać e-mailem do firmy, od której odebrano odpady lub uzyskało się zlecenie przekazania odpadów do recyklingu.

Na kogo powinien wnioskować podmiot dokonujący eksportu lub WDT odpadów przy EDPR?

Pytanie zadane na czacie webinaru: Wystawiam EDPR na odpady, które przekazujemy do recyklera za granicę. Czy wiecie Panie w jaki sposób w tej chwili mogę wystawić EDPR? Mam wnioskować 'na siebie' i na podstawie wniosku wystawić EDPR?

To zależy od roli podmiotu wnioskującego. Jeśli firma samodzielnie rozlicza poziomy recyklingu i jest uprawniona do wnioskowania, może złożyć wniosek „na siebie” i na tej podstawie wystawić EDPR. Jeśli natomiast rozliczenie odbywa się przez organizację odzysku, to ona powinna być wskazana jako podmiot przejmujący dokument. Zasady pozostają takie same jak dotychczas – kluczowe jest to, na czyje zlecenie i na czyją rzecz wystawiany jest dokument.

Techniczne aspekty wypełniania wniosków

Ile miejsc po przecinku należy podawać przy masie odpadów?

Należy stosować cztery miejsca po przecinku, zgodnie z zapisami w ewidencji odpadów (KEO, KPO). Dotychczasowe rozporządzenie dot. wzorów DPR i EDPR nakazujące trzy miejsca nie ma już mocy prawnej.

Które Karty Przekazania Odpadów (KPO) można zaciągnąć do wniosku?

Do wniosku kwalifikują się wyłącznie karty o statusie „potwierdzony transport”. Muszą to być karty, dla których przejęcie odpadu nastąpiło w kwartale, którego dotyczy wniosek.

Czy można zawnioskować o większą masę niż na KPO?

Nie, system nie pozwala na wpisanie masy większej niż ta widniejąca na karcie przekazania. Można jednak zawnioskować o część masy z danej karty.

Czy można wykorzystać jedną KPO w kilku wnioskach? Czy można podzielić masy na karcie?

Pytanie zadane na czacie webinaru: Co jeśli dla jednego kodu 150102 w ramach jednej KPO mam przekazane kilka rodzajów odpadów folia dla której zbierający jest równolegle recyklerem a dla butelki PET jest tylko zbierającym? Czy mogę podzielić taką KPO?

Tak — system BDO pozwala na podział masy z jednej KPO. Przy składaniu wniosku można wykorzystać tylko część masy z danej karty, a pozostała ilość pozostaje dostępna do kolejnych wniosków.

W praktyce:

- dla części trafiającej bezpośrednio do recyklera (np. folia) składa się wniosek o DPR w BDO, wskazując odpowiednią część masy z KPO

- dla części przekazanej do zbierającego (np. PET) należy wystawić zlecenie do zbierającego poza BDO (np. przez ZEME 360); następnie zbierający, jako ostatni posiadacz, składa wniosek do właściwego recyklera w systemie BDO

System kontroluje, aby łączna masa wykorzystana z KPO nie przekroczyła wartości z karty.

Czy system pozwala na zbiorcze zaciąganie KPO?

W standardowym module BDO każdą kartę należy klikać i zaciągać pojedynczo, co może spowalniać proces przy dużej liczbie dokumentów.

Czy nadal trzeba dołączać papierowe oświadczenia o zanieczyszczeniach?

Nie. System BDO zawiera dedykowane pole na wskazanie strat (zanieczyszczeń), co eliminuje konieczność przesyłania dodatkowych oświadczeń.

O czym trzeba pamiętać przy EDPR (eksport lub wewnątrzwspólnotowa dostawa odpadów opakowaniowych)?

Już na etapie wnioskowania trzeba wiedzieć, czy odpady zostały przetworzone w kraju, czy za granicą, aby wybrać właściwy typ wniosku.

O co chodzi z wnioskowaniem bez numeru KPO?

Jest to możliwe tylko w trybie art. 23 ust. 6a lub art. 24. ust. 4a (termin fakultatywny do 2 miesięcy po kwartale), gdy np. organizacja odzysku wnioskuje o masy, o które nikt inny nie wystąpił w terminie obligatoryjnym. Wówczas w BDO zaznacza się odpowiedni checkbox, który blokuje konieczność wybierania KPO.

Korekty, błędy i odrzucenia

Ile razy można skorygować wniosek?

System przewiduje tylko jednorazową możliwość korekty i dotyczy ona wyłącznie masy odpadów.

Co jeśli we wniosku jest inny błąd niż masa (np. zły kod)?

Pytanie zadane na czacie webinaru: jedna korekta dotyczy błędnej masy na wniosku, a jeżeli błąd dotyczy np niewskazania KPO to można korygować więcej razy?

W takiej sytuacji wniosek musi zostać trwale odrzucony przez recyklera lub wycofany przez wnioskującego (jeśli nie został jeszcze zaakceptowany przez recyklera), a następnie złożony ponownie.

Co zrobić, gdy recykler odrzuci wniosek do korekty?

Wnioskujący musi zadziałać szybko, ponieważ czas na wystawienie dokumentu przez recyklera (7 dni) liczy się od pierwotnej daty wpływu wniosku.

Co zrobić, jeśli wniosek z błędem został zaakceptowany przez recyklera?

Jeśli recykler zaakceptował wniosek i wystawił DPR, wnioskodawca może jeszcze odrzucić dokument (DPR) na etapie swojej akceptacji – dopóki go nie zatwierdzi, proces nie jest zakończony.

Jeśli błąd dotyczy masy, można jednorazowo zrobić korektę na dotychczasowym wniosku. Jeśli dotyczy czegoś innego niż masa (np. błędny podmiot, brak KPO), konieczne jest trwałe odrzucenie wniosku i złożenie nowego (o ile nie minął termin ustawowy).

Czy system wysyła powiadomienia o odrzuceniu wniosku?

Obecnie BDO nie wysyła powiadomień mailowych o wpłynięciu wniosku lub jego odrzuceniu. Niektóre informacje wskazują, że taka funkcja może się pojawić, ale na ten moment zaleca się ręczne sprawdzanie statusów.

Od kiedy liczy się 7 dni na wystawienie dokumentu DPR/EDPR w przypadku korekty?

Termin 7 dni liczy się od pierwotnej daty wpłynięcia wniosku, a nie od daty jego poprawienia.

Czy można podmienić dokument DPR/EDPR po jego zatwierdzeniu przez obie strony?

Nie, po zatwierdzeniu przez obie strony dokument jest ostateczny i widoczny dla Urzędu Marszałkowskiego oraz podmiotu przejmującego dokument.

Co z kartami KPO wystawionymi w 2025 roku, ale przejętymi w styczniu 2026?

Obecnie w systemie występuje problem techniczny – karty z numeracją z 2025 roku mogą nie być widoczne przy tworzeniu wniosków za pierwszy kwartał 2026. Istnieje ryzyko, że te masy "przepadną", chyba że ministerstwo wprowadzi poprawkę lub zostanie zastosowany tryb wnioskowania bez KPO (art. 23 ust. 6a, art. 24 ust. 4a).

__________________________________________

Nowy moduł DPR w BDO to zmiana, która dotknęła wszystkich uczestników procesu. System jest nowy, dokumentacja skąpa, a terminy nie czekają.

Część mechanizmów działa sprawnie. Część – jak brak powiadomień, limit jednej korekty czy problem z kartami KPO z 2025 roku – wymaga dodatkowej czujności i ręcznego monitorowania.

Jak każdy nowy proces, pierwsze miesiące będą wymagać oswojenia. BDO będzie się rozwijać w odpowiedzi na zgłaszane problemy, a użytkownicy coraz sprawniej zarządzać systemem. Czy cyfryzacja wnioskowania realnie usprawni ekosystem DPR? Przekonamy się wkrótce.

Jeśli chcesz szybko i wygodnie zlecać wnioskowanie zbierającym, wypróbuj ZEME 360. Platforma automatycznie tworzy zlecenia na podstawie KPO, a gotowy dokument wysyłasz do zbierającego mailowo, jednym kliknięciem. Wypróbuj platformę już teraz, lub skontaktuj się z nami w celu umówienia wdrożenia.

DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO

DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO

Artykuł pierwotnie opublikowany w 2025 roku, zaktualizowany w marcu 2026 o kluczowe zmiany dotyczące elektronicznej obsługi DPR w systemie BDO, obowiązujące od 1 stycznia 2026 r.

Z tego artykułu dowiesz się:

- Czym jest obowiązek osiągania poziomów recyklingu i kogo dotyczy

- Co to jest DPR i EDPR oraz jak działają w praktyce

- Co konkretnie zmieniło się od 1 stycznia 2026 r. — papier odchodzi, wchodzi BDO i wnioskowanie w całości elektroniczne

- Jak krok po kroku złożyć wniosek o DPR/EPDR w systemie BDO

- Jak wygląda sytuacja cenowa na rynku DPR/EDPR w 2026 roku

Artykuł powstał przy współpracy z ekspertką ZEME, Anną Michalską-Gawin.

W kwietniu zorganizowaliśmy także webinar poświęcony nowemu modułowi. Wzięło w nim udział aż 209 osób, a na czacie webinaru pojawiło się ponad 40 pytań – od podstaw prawnych i terminów, przez role poszczególnych podmiotów, po szczegóły techniczne i obsługę błędów. Najczęściej zadawane pytania i odpowiedzi na temat DPR w BDO znajdziesz w dedykowanym artykule.

Podstawowa wiedza o dokumentach potwierdzających recykling

Kogo dotyczy obowiązek osiągania poziomów recyklingu?

Obowiązek przestrzegania poziomów recyklingu dotyczy każdego podmiotu zarejestrowanego w BDO, który w ramach bieżącego raportowania wykazuje wprowadzanie produktów w opakowaniach na rynek. Ważne: nie chodzi tylko o producenta — każdy sklep, który pakuje produkty (np. na potrzeby wysyłki), również podlega temu obowiązkowi.

Wymagane poziomy recyklingu odpadów opakowaniowych rosną co roku, zgodnie z unijnymi dyrektywami.

Reasumując: jeśli wprowadzasz na rynek produkty w opakowaniach, musisz osiągnąć odpowiednie poziomy recyklingu dla odpadów opakowaniowych powstałych z tych opakowań. Jeśli tego nie zrobisz — płacisz opłatę produktową.

Jak wygląda współpraca z organizacją odzysku opakowań?

Wprowadzający może zgłosić się do organizacji odzysku opakowań, podając masę i rodzaj opakowań wprowadzonych na rynek. Na tej podstawie oraz ustawowego poziomu recyklingu wyliczana jest masa odpadów, którą trzeba poddać recyklingowi i udokumentować za pomocą DPR/EDPR.

Podpisując umowę z organizacją, przenosisz na nią obowiązek zapewnienia tych poziomów. Organizacja kontaktuje się z recyklerami i firmami odbierającymi odpady opakowaniowe w celu pozyskania DPR/EDPR. Recykler wystawia dokumenty DPR, a dokonujący eksportu lub wewnątrzwspólnotowej dostawy odpadów opakowaniowych, EDPR – potwierdzenie, że określona masa odpadów trafiła do recyklingu. Dokumenty te są następnie przekazywane podmiotowi zobowiązanemu do wykazania poziomów recyklingu.

Ceny za DPR/EDPR różnią się w zależności od kodu odpadu, wolumenu i bieżącej sytuacji rynkowej — o tym więcej w dalszej części artykułu.

Co to jest DPR i EDPR?

DPR (dokument potwierdzający recykling) to formalne potwierdzenie, że określony odpad opakowaniowy został poddany recyklingowi zgodnie z obowiązującymi standardami. EDPR to jego odpowiednik dla odpadów eksportowanych lub przekazanych w ramach wewnątrzwspólnotowej dostawy.

Najważniejsze zasady:

- DPR/EDPR może być wystawiony kwartalnie

- Wniosek o DPR/EDPR należy złożyć nie później niż 30 dni od zakończenia kwartału, w którym odpady przekazano do recyklingu

- Recykler wystawia DPR (a dokonujący eksportu lub wewnątrzwspólnotowej dostawy odpadów opakowaniowych EDPR) w ciągu 7 dni od otrzymania wniosku

- DPR/EDPR jest wystawiany w systemie BDO w postaci cyfrowej, a nie jak dotychczas w wersji papierowej

DPR w BDO od 2026 roku: co się zmieniło i dlaczego to ważne?

Przez lata branża czekała na cyfryzację dokumentów potwierdzających recykling. Kolejne terminy były przekładane — najpierw na 2023, potem na 2025. Od 1 stycznia 2026 r. zmiana wreszcie weszła w życie.

Q4 2025 rozliczałeś jeszcze na starych zasadach. Od Q1 2026 — wszystko przez BDO.

Instytut Ochrony Środowiska uruchomił w systemie BDO w Module Potwierdzeń dwie sekcje dot. DPR/EDPR:

1. WNIOSKI, gdzie znajdziemy trzy rodzaje dokumentów:

- DPR (recykling odpadów opakowaniowych)

- DPR GD (recykling odpadów opakowaniowych pochodzących z gospodarstw domowych)

- EDPR (eksport lub wewnątrzwspólnotowa dostawa w celu recyklingu)

2. ZAŚWIADCZENIA I DOKUMENTY, gdzie znajdziemy odrębne dokumenty wystawione dla ww. rodzajów wniosków.

Jeśli złożysz wniosek papierowy do podmiotu wystawiającego DPR/EDPR z datą po 1 stycznia 2026 r. — nie zostanie rozpatrzony. Bez wyjątków.

Warto podkreślić: sam fakt uruchomienia modułu nie oznacza, że cały rynek DPR/EDPR przeszedł do BDO. Część dokumentów nadal funkcjonuje poza systemem i tak zostanie przez cały 2026 rok. Chodzi m.in. o:

- potwierdzenia recyklingu odpadów powstałych z produktów (nie opakowań) — np. opon, olejów

- zaświadczenia dotyczące zużytego sprzętu elektrycznego i elektronicznego (ZSEiE)

- dokumenty związane z bateriami i akumulatorami

Również same zlecenia przekazania odpadów do recyklingu i pozyskania dokumentów DPR/EDPR, o których mowa w art. 23 ust. 8 oraz art. 24 ust. 7 ustawy z dnia 13 czerwca 2013 r o gospodarce opakowaniami i odpadami opakowaniowymi (t.j. Dz. U. z 2025 r. poz. 870, ze zm.) pozostają jak dotychczas - poza BDO.

Jeśli obsługujesz któryś z tych strumieni — sprawdź aktualności na stronie bdo.mos.gov.pl, bo przepisy mogą się jeszcze zmieniać. Oficjalne instrukcje do Modułu Potwierdzeń pobierzesz bezpośrednio ze strony BDO: dla DPR, dla EDPR, oraz dla DPR GD.

{{cta1}}

Wnioskowanie przez BDO odbywa się tylko na ostatnim etapie łańcucha (posiadacz – recykler). Relacje pomiędzy wytwórcą a zbierającym nadal opierają się na zleceniach (na podstawie art. 23 ust. 8 ustawy, art. 24 ust. 7). Takie zlecenie odbywa się poza systemem BDO (np. przez platformę ZEME 360, mailowo lub w innej wybranej formie) i nie jest tożsame z systemowym „wnioskiem”.

ZEME 360 automatycznie generuje gotowe zlecenie z podpiętymi KPO. Uzupełniasz tylko informacje kontaktowe i klikasz “wyślij”. Zlecenie trafia bezpośrednio na maila zbierającego.

Zero ręcznego kompletowania dokumentów. Wszystkie informacje w jednym miejscu. Pełna kontrola nad procesem: masowe zarządzanie statusami zleceń, notatki, eksport do Excela – wszystko w jednej zakładce.

Jak korzystać?

To bardzo proste i zajmuje kilka minut – tutaj pokazujemy jak moduł działa krok po kroku.

Jeśli potrzebujesz więcej informacji lub chcesz dopiero zacząć korzystać z platformy ZEME 360, skontaktuj się z nami przez formularz kontaktowy.

Jak złożyć wniosek o DPR w BDO? Przewodnik dla wnioskujących

Zanim zaczniesz, upewnij się, że masz aktywne konto w BDO oraz odpowiednie uprawnienia. Przygotować wniosek może wyłącznie użytkownik przypisany do konta BDO podmiotu wnioskującego, a wysłać wniosek i wystawić DPR/EDPR wyłącznie użytkownik główny.

Krok 1. Wejdź do właściwej sekcji. Po zalogowaniu na swoje konto w BDO znajdź w menu bocznym zakładkę Potwierdzenia, a w niej Wnioski. Zobaczysz podział na typy dokumentów. Wybierz właściwy: DPR, DPR GD albo EDPR, w zależności od tego, co chcesz złożyć. Konieczne jest wcześniejsze ustalenie z odbiorcą gdzie odpad został przetworzony – w Polsce (DPR), czy za granicą (EDPR).

Krok 2. Utwórz nowy wniosek. Na liście wniosków zobaczysz przycisk + Nowy wniosek. Kliknij go, żeby otworzyć formularz.

Krok 3. Wypełnij dane. Formularz pyta o: rok i kwartał, dane Twojej firmy jako posiadacza odpadów, dane adresata wniosku (recyklera), dane dla kogo jest przeznaczony dokument (zazwyczaj będzie to wybrana organizacja odzysku), kod odpadu oraz powiązane karty KPO, gdzie występujesz w roli Przekazującego odpady do wybranego adresata.

To ostatnie pole jest kluczowe i zarazem najbardziej czasochłonne: każdą KPO trzeba pojedynczo podpiąć do wniosku.

Uwaga: do wniosku można załączyć wyłącznie KPO o statusie “Potwierdzony transport”, pamiętając jednocześnie, że powinniśmy uwzględnić jedynie te KPO, dla których potwierdzenie przejęcia przez recyklera odbyło w tym kwartale, na który wnioskujemy.

Krok 4. Sprawdź masy. Jeśli masa odpadów z KPO wymaga zmniejszenia, wejdź w Opcje → Edytuj przy konkretnej pozycji. Zrób to zanim złożysz wniosek, po złożeniu edycja nie jest możliwa (dopiero po odrzuceniu wniosku przez odbierającego możliwa jest jednorazowa korekta masy).

Krok 5. Złóż wniosek. Gdy dane się zgadzają, kliknij Złóż wniosek, a następnie potwierdź akcję w oknie dialogowym. Wniosek trafia do recyklera ze statusem Złożony.

Krok 6. Pobierz gotowy dokument Po tym jak recykler zaakceptuje wniosek, wróć na listę i pobierz DPR przez Opcje → Pobierz. Dokument jest gotowy — bez drukarni, bez poczty, bez czekania na kopertę.

Gdzie leży prawdziwe wyzwanie?

Sam interfejs BDO nie jest skomplikowany - szczególnie z perspektywy wnioskującego. Problem pojawia się przy skali. Jeden wniosek z kilkoma KPO? Kwadrans. Sto wniosków, każdy z kilkunastoma kartami? Realnie kilka godzin żmudnego, ręcznego klikania, bez możliwości operacji zbiorczych.

Będzie to specjalnie uciążliwe dla doradców środowiskowych, obsługujących w ten sposób ręcznie wielu klientów.

System ma też kilka ograniczeń technicznych. Ryzyko błędów pojawia się też przy samym wyborze KPO do wniosku. BDO pozwala załączyć wyłącznie karty ze statusem “potwierdzony transport”, ale nie weryfikuje, czy dotyczą odpadów przyjętych do recyklingu w odpowiednim kwartale. Ograniczeniem jest też tylko jedna możliwa korekta wniosku ze względu na masę.

Zmieniła się też jedna istotna zasada: BDO nie pozwala edytować daty wystawienia DPR wstecz. W poprzednich rozwiązaniach zewnętrznych taka korekta była technicznie możliwa. Dziś system datuje dokument zgodnie ze stanem faktycznym w momencie wystawienia i nie ma od tego odstępstwa. Wystawiający DPR/EDPR ma zatem 7 dni od faktycznego wpłynięcia do niego wniosku w systemie BDO.

Sytuacja rynkowa: ceny DPR/EDPR w 2025 i 2026 roku

Rynek DPR przeszedł w ostatnich latach przez poważne turbulencje – ceny DPR/EDPR dla niektórych frakcji rosły kilkukrotnie rok do roku, a dostępność wolnych mas była nieprzewidywalna. W 2024 roku sytuacja zaczęła się stabilizować: organizacje odzysku coraz częściej kontraktowały się na cały rok, a coraz więcej podmiotów aktywnie wnioskowała o DPR/EDPR zamiast biernie czekać.

W 2025 trend się utrzymywał. Ceny DPR/EDPR wyraźnie spadły w porównaniu do szczytu z lat 2022–2023. Rynek się normalizował.

W 2026 możemy spodziewać się ponownego wzrostu cen, szczególnie w trzecim i czwartym kwartale. Będzie to wynikać z ograniczonej dostępności wolnych mas, których część „przepadnie” ze względu na początkowy chaos operacyjny.

Część posiadaczy odpadów początkowo zrezygnuje z wnioskowania z powodu nowych, niejasnych zasad. We wnioskach mogą pojawiać się KPO z niewłaściwych kwartałów, a wiele kart nie będzie mogło zostać uwzględnionych ze względu na brak potwierdzenia transportu. Możliwe są także pomyłki dotyczące organizacji odzysku opakowań wskazanej we wniosku.

Zarabianie na DPR/EDPR — co się zmieniło?

W poprzednich latach obrót dokumentami DPR/EDPR był dla wielu podmiotów realnym źródłem przychodu. Ceny za wolne masy potrafiły być wielokrotnie wyższe niż koszty obsługi. W 2025 ta opcja praktycznie zniknęła. Spadające ceny i większa dostępność DPR/EDPR na rynku sprawiły, że zarobek na ich sprzedaży był marginalny lub nieopłacalny.

Wprowadzenie nowego sposobu wnioskowania – a konkretnie: rozbieżności interpretacyjne, pytania bez odpowiedzi, chaos oraz brak jasnych wytycznych od MKiŚ – mogą wpłynąć na istotny wzrost cen DPR/EDPR, szczególnie w drugim półroczu 2026 roku.

Warto o tym wiedzieć, jeśli dotychczas uwzględniałeś przychody z DPR/EDPR w planowaniu finansowym działu ochrony środowiska.

Podsumowanie: co musisz wiedzieć przed złożeniem wniosku o DPR/EDPR za Q1 2026

- Od 1 stycznia 2026 r. wnioski o DPR i EDPR składasz wyłącznie przez BDO – papier nie jest już akceptowany.

- Wniosek może przygotować wyłącznie użytkownik przypisany do BDO podmiotu wnioskującego, a wysłać tylko użytkownik główny.

- Moduł Potwierdzeń w BDO działa, ale przy dużej liczbie KPO każdą kartę trzeba wprowadzać osobno i weryfikować jej status – to czas, który warto zaplanować.

- Daty wnioskowania się nie zmieniły – masz 30 dni od końca kwartału. Dla Q1 2026 oznacza to termin do końca kwietnia.

- Ceny DPR/EDPR mogą znacząco wzrosnąć, szczególnie w drugim półroczu.

Masz pytania o DPR/EDPR lub chcesz sprawdzić, jak ZEME 360 może usprawnić ten proces w Twojej firmie? Skontaktuj się z nami.

{{cta1}}

Byli dyrektorzy Action i Pepco dołączają do ZEME

Byli dyrektorzy Action i Pepco dołączają do ZEME

Spółka ZEME obsługująca w zakresie gospodarki odpadowej przemysł i sieci handlowe, w tym takie firmy takie jak Eurocash, Dealz czy Żabka, przyspiesza swój rozwój dzięki zaangażowaniu nowych inwestorów.

Do firmy dołączają dwaj doświadczeni menedżerowie stojący za sukcesami jednych z największych sieci retailowych w regionie. Sławomir Nitek, były dyrektor generalny Action Polska, oraz Matthew Lythgoe, były CFO Grupy Pepco, zdecydowali się wesprzeć ZEME od strony doradczej oraz kapitałowej, dołączając do grona inwestorów spółki. To ważne wzmocnienie nie tylko kompetencyjne, ale i strategiczne - szczególnie w kontekście planowanej ekspansji i dalszego skalowania działalności spółki.

Wiedza i doświadczenie z rynku retail

Sławomir Nitek to menedżer z ponad 20-letnim doświadczeniem w obszarze handlu. Przez ostatnie lata odpowiadał za dynamiczny rozwój sieci Action w Polsce - od wprowadzenia marki na rynek, przez budowę struktur operacyjnych, aż po ekspansję do ponad 300 sklepów w całym kraju oraz rozwój biznesu w Czechach, na Słowacji i w Austrii. Wcześniej był związany między innymi z Netto.

Jak sam przyznaje, decyzja o zaangażowaniu się w ZEME była efektem osobistych obserwacji i praktycznych doświadczeń. – Gdy po raz pierwszy usłyszałem o ZEME, od razu zrozumiałem, że spółka rozwiązuje problem, z którym przez lata mierzyłem się w dużych organizacjach. Gospodarka odpadami to obszar wymagający, złożony pod względem regulacyjnym, proceduralnym i organizacyjnym, a jednocześnie często pozbawiony odpowiednich zasobów wewnętrznych. ZEME upraszcza ten proces, automatyzując działania, porządkując dokumentację i przejmując znaczną część odpowiedzialności operacyjnej. To rozwiązanie, którego sam kiedyś szukałem. Dlatego zdecydowałem się nie tylko objąć rolę doradczą, ale również zaangażować kapitałowo, bo wierzę w potrzebę i skalowalność tego modelu. – komentuje Sławomir Nitek.

Finanse, strategia, skalowalność

Z kolei Matthew Lythgoe to ekspert z wieloletnim doświadczeniem w zarządzaniu finansami, budowaniu strategii i skalowaniu organizacji. Jako CFO Pepco Group, współtworzył ekspansję jednej z najszybciej rozwijających się sieci detalicznych w Europie, a wcześniej zdobywał doświadczenie m.in. w PwC. Obecnie pełni także rolę doradcy strategicznego w funduszach private equity. W ZEME będzie wspierał strategiczny rozwój spółki oraz projektowanie skalowalnych modeli biznesowych dedykowanych segmentowi retail.

– Z perspektywy mojego doświadczenia jako CFO, gospodarka odpadami to nie tylko kwestia kosztów, choć te nadal mają ogromne znaczenie. W retailu nawet drobne oszczędności per sklep mogą przekładać się na setki tysięcy złotych w skali całej sieci. ZEME pozwala te oszczędności realnie wygenerować, a przy tym odciąża zespół operacyjny. Co więcej, wpisuje się w cele ESG, które dziś są często równie istotne, jak rentowność. Zdecydowałem się dołączyć do ZEME również jako inwestor, bo widzę spółkę z solidnym produktem, działającą w rosnącym rynku i z zespołem, który naprawdę rozumie potrzeby klientów. – komentuje Matthew Lythgoe.

Cyfrowa rewolucja w zarządzaniu odpadami

Dla firm z sektora retail zarządzanie odpadami przestaje być marginalnym tematem, a coraz częściej staje się realnym wyzwaniem operacyjnym, kosztowym i wizerunkowym. Polska firma ZEME odpowiada na tę potrzebę, oferując innowacyjne i kompleksowe wsparcie w outsourcingu gospodarki odpadowej – od odbioru, przez logistykę, po dokumentację i raportowanie. Wszystko to wspierane jest przez autorską platformę ZEME 360, która pozwala zarządzać całym procesem w sposób zintegrowany i zgodny z przepisami, w tym integrację z bazą BDO, automatyzację zleceń odbioru, generowanie dokumentów KPO i KEO, a także monitorowanie wolumenów oraz dostęp do rynkowych indeksów cen surowców wtórnych.

Dzięki temu, firmy mogą znacząco ograniczyć koszty operacyjne, zredukować ryzyka i realizować cele w ramach strategii ESG. Z rozwiązań ZEME korzystają już m.in. Eurocash, Dealz czy Żabka, a spółka obsługuje dziś ponad 5000 lokalizacji w całej Polsce oraz intensywnie rozwija zarówno stronę operacyjną, jak i technologiczną, przygotowując się do dalszej ekspansji na rynku krajowym i zagranicznym.

- Zarządzanie odpadami w sieciach handlowych staje się coraz bardziej złożone i wymagające, szczególnie w kontekście planowanego wdrożenia systemu kaucyjnego. Mamy w związku z tym ambicję ustanowienia standardu rynkowego. Do tego potrzebne będzie połączenie mocnych kompetencji technologicznych z doświadczeniem i wyczuciem biznesowym. Sławomir i Matthew są dla nas strategicznym wzmocnieniem w tych obszarach – komentuje Kacper Adamowicz, CEO ZEME.

Odpady jako obszar strategiczny

Dołączenie do ZEME dwóch doświadczonych liderów branży retail to nie tylko znaczące wzmocnienie kompetencyjne, ale też wyraźny sygnał, że zarządzanie odpadami przestaje być jedynie technicznym i operacyjnym obowiązkiem. Coraz częściej postrzegane jest jako obszar strategiczny - taki, w którym przecinają się interesy regulacyjne, technologiczne i biznesowe. To właśnie tam rodzą się przewagi konkurencyjne, przez lepsze dane, niższe koszty, zgodność z przepisami i realny wpływ na realizację celów ESG. W tym kontekście polska spółka ZEME buduje nie tylko narzędzie operacyjne, ale partnerstwo wspierające transformację całych organizacji.

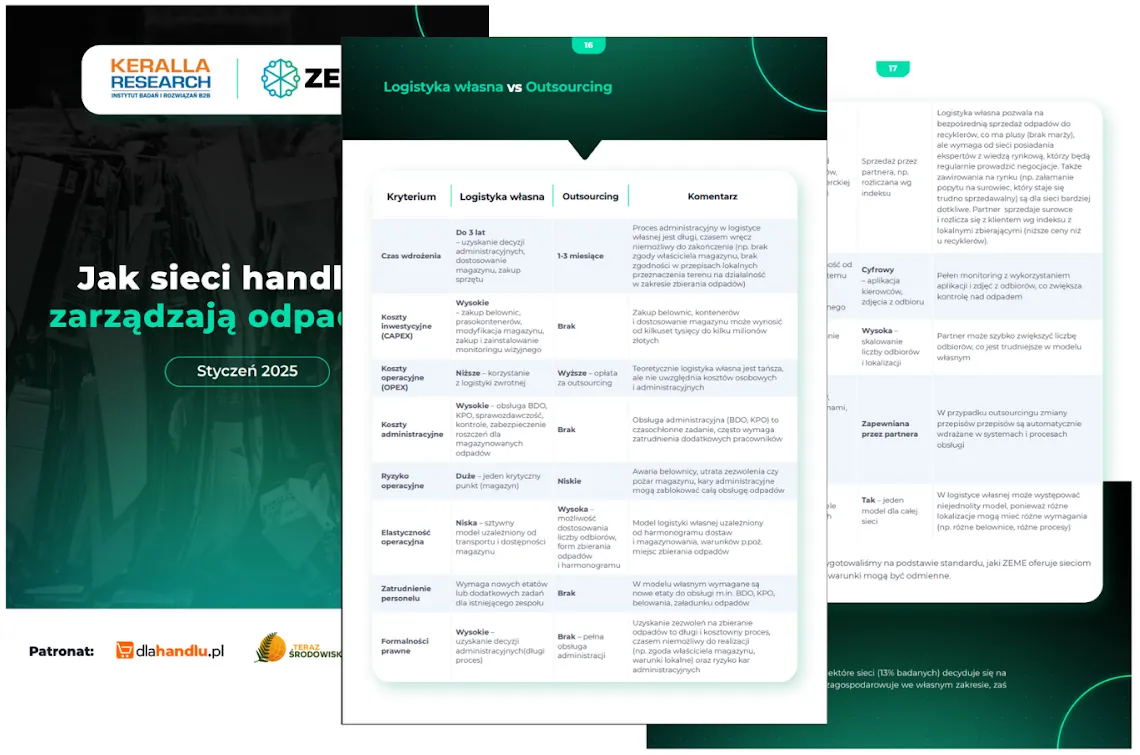

Gospodarka odpadami w sieciach: logistyka własna czy outsourcing?

Gospodarka odpadami w sieciach: logistyka własna czy outsourcing?

W momencie, kiedy koszty rosną, gdy na gospodarkę odpadami potrzeba coraz więcej zasobów, kluczowe staje się pytanie: czy optymalnym rozwiązaniem jest wożenie odpadów własną logistyką czy outsourcing.

Wspólnie z agencją badawczą Keralla Research, przebadaliśmy ponad 100 sieci handlowych food i non-food w kontekście zarządzania odpadami. Dylemat logistyki własnej i outsourcingu jest jednym z tematów, który omawiamy w obszernym, darmowym raporcie.

Z badania wynika, że na współpracę z zewnętrzną firmą w zakresie obsługi gospodarki odpadowej decyduje się 78 proc. sieci handlowych, przy czym 65 proc. powierza ten obszar innemu podmiotowi w całości, a 13 proc. decyduje się część odpadów wywozić we własnym zakresie. Wyłącznie samodzielnie (własnym transportem) odpady wywozi 22 proc. badanych.

Firmy, które odpady wożą do własnych magazynów, wskazują trzy główne argumenty:

1. logistyka własna jest tańsza,

2. na rynku brakuje partnera, który byłby w stanie sprostać ich oczekiwaniom,

3. sami lepiej zajmujemy się tym tematem.

Wydaje się więc, że takie rozwiązanie obniża koszty i zwiększa przychody - jednak za pewną cenę. Zwróćmy też uwagę, że pozostałe dwa argumenty wskazują raczej na brak odpowiedniego partnera i przekonanie, że firma zewnętrzna nie zapewni odpowiedniej jakości. W skrócie, sieci nie widzą wśród odbiorców odpadowych takich podmiotów, które zapewniłyby im pożądany standard. Niezależnie od skali działalności (od kilkudziesięciu do kilkuset placówek), wskazują na brak jednego, kompleksowego rozwiązania, które umożliwiłoby obsługę gospodarki odpadami w sposób zintegrowany. W wielu przypadkach każda placówka działa niezależnie, wybierając lokalnych dostawców usług wywozu odpadów, co wymaga nakładów czasu na wyszukiwanie i weryfikację firm w różnych lokalizacjach. Wynika to jednak m.in. z faktu, że część placówek jest wynajmowana w dużych centrach handlowych (które rządzą się innymi prawami, np. to zarządca odpowiada za odpady), a część to mniejsze lokale, gdzie punktów handlu jest mniej lub jest to tylko jeden.

Co więc bardziej opłaca się wybrać: logistykę własną czy outsourcing? Przeanalizujmy plusy i minusy obu rozwiązań.

Logistyka własna do centrum dystrybucyjnego - plusy

22% sieci wybiera logistykę własną do centrum dystrybucyjnego - czyli wozi odpady własną flotą (auta, które służą do transportu towarów, są jednocześnie wykorzystywane do wożenia odpadów).

Daje to 3 podstawowe korzyści:

- Niższe koszty operacyjne

Logistyka zwrotna jest często tańsza niż korzystanie z zewnętrznego operatora.

- Dodatkowe przychody

Centra Dystrybucyjne mogą sprzedawać surowce wtórne (np. makulaturę) bezpośrednio do recyklera. Często CDki i tak już sprzedają surowce wytwarzane na miejscu, w tym modelu dostają większy wolumen.

- Szczelność i kontrola nad odpadem

Odpady pozostają pod pełną kontrolą firmy, co minimalizuje ryzyko wycieku (np. nielegalnego porzucenia odpadów), ale i pozwala śledzić transparentnie drogę odpadu.

Logistyka własna do centrum dystrybucyjnego - minusy

Wejście w model logistyki własnej jest też długim i czasochłonnym procesem, który wymaga sporo nakładów. Należy bowiem:

- Uzyskać zezwolenia na zbieranie odpadów w magazynie/centrum dystrybucyjnym.

Proces może trwać nawet trzy lata, biorąc pod uwagę konieczność uzyskania wcześniej decyzji o uwarunkowaniach środowiskowych. Ponadto wymaga kontaktu z kilkoma instytucjami (Prezydent Miasta lub Starostwo Powiatowe, Państwowa Straż Pożarna, WIOŚ, Sanepid, Urząd Marszałkowski), a następnie przejścia pozytywnie kontroli, zainwestowania w wizyjny monitoring miejsc magazynowania odpadów oraz zapłaty zabezpieczenia roszczeń dla magazynowanych odpadów. W niektórych przypadkach uzyskanie decyzji jest niemożliwe (np. ze względu na warunki techniczne obiektu, ograniczenia lokalizacyjne lub brak akceptacji ze strony operatora magazynu). Szczególnie starsze obiekty czy magazyny współdzielone z innymi najemcami mają ograniczoną przestrzeń, co utrudnia wygospodarowanie miejsca na magazynowanie odpadów.

- Przygotować magazyn od strony technicznej i procesowej.

Aby magazyn spełniał wymogi formalne i mógł służyć jako miejsce zbierania odpadów, potrzebne będą:

- inwestycje (belownica, prasokontener, pojemniki),

- wygospodarowanie przestrzeni w magazynie (często kosztem innych obszarów) – w magazynach współdzielonych z innymi najemcami może to być problematyczne,

- przygotowanie specjalnych stref magazynowych zgodnych z wymogami przepisów p.poż. (odpowiednie strefy pożarowe, zachowanie stosowanych odległości i wysokości magazynowanych odpadów) i o odpadach (np. utwardzone podłoże, system zabezpieczenia przed wyciekiem),

- zapewnienie odpowiednich slotów czasowych na rozładowanie pojazdów zwożących odpady ze sklepów przed ich ładowaniem w modelu cross-dock,

- zapewnienie odpowiedniej przepustowości ruchu pojazdów (TIRy wywożące odpady do ich finalnych odbiorców).

- Przygotować (i zatrudnić) personel.

Potrzebne będą osoby do belowania, magazynowania i załadunku, ale również osoby, które zajmą się dokumentacją i raportowaniem - obsługą BDO, bieżącą ewidencją i kontrolą ilości i jakości odpadów.

- Przygotować sklepy.

Czyli kupić małe belownice lub rollery (jeśli zbieramy luzem) oraz wypracować i wdrożyć procesy gromadzenia odpadów (jak je belować, przechowywać, oznaczać).

- Przygotować procesy administracyjne.

Dokumentację związaną z odpadami można zlecić, ale można również samodzielnie prowadzić ewidencję odpadów w systemie BDO, jak również składać wymagane prawem sprawozdania. Do tego będzie potrzebna albo inwestycja w program do obsługi BDO, albo rozwijanie takiego narzędzia wewnętrznie (w wewnętrznym IT), albo manualna ewidencja bezpośrednio w BDO, która może wymagać kolejnych etatów.

- Obsługiwać kontrole organów zewnętrznych,

które często są długotrwałe i stresujące. Czasem ich konsekwencją są kary administracyjne za gospodarkę odpadami niezgodną z warunkami posiadanej decyzji.

Podsumowując:

Transport i zbieranie odpadów własną logistyką wymaga sporo nakładów. Obarczony jest też pewnymi trudnościami operacyjnymi: harmonogramem odbiorów spiętymi z harmonogramem dostaw czy punktem krytycznym, jakim staje się magazyn (jeśli przestanie odbierać odpady z powodu awarii belownicy, pożaru, utraty zezwolenia, blokuje całą logistykę). Innymi słowy, transport odpadów usztywnia logistykę sieci: obniża koszt zarządzania odpadami, ale stanowi dodatkowe obciążenie logistyczne, które może wpływać na inne wymiary funkcjonowania sieci. Dodatkowym wyzwaniem są kontrole i ryzyko kar administracyjnych..

Outsourcing - plusy

65% sieci powierza gospodarkę odpadową innemu podmiotowi w całości. Przemawiają za tym znaczące argumenty:

- Szybki start

Na podstawie naszych doświadczeń, wdrożenie zajmuje 1-3 miesiące (w zależności od skali, liczby sklepów). Nie trzeba zajmować się formalnościami (np. zdobywaniem zezwoleń).

- Optymalny proces

Różni partnerzy odmiennie podchodzą do współpracy, ale w najbardziej optymistycznym scenariuszu outsourcując zarządzanie odpadami można spodziewać się:

• audytu odpadowego i propozycji optymalnego odbioru obsługi,

• odbiorów według harmonogramów lub na zlecenie,

• doradztwa w zakresie potrzebnego sprzętu oraz zaopatrzenia w nie sklepów,

• obsługi administracyjnej (BDO, KPO, KEO),

• narzędzi cyfrowych do zarządzania odpadami i raportowania.

- Zarządzanie ryzykiem

Outsourcing gwarantuje ciągłość odbiorów, niezależnie od zdarzeń losowych. Niektórzy partnerzy zapewniają również narzędzia do monitoringu, dzięki czemu cały proces jest transparentny.

Outsourcing - minusy

W porównaniu z własną logistyką i sprzedawaniem surowca na własną rękę do instalacji, outsourcing może okazać się droższy, jednak kalkulując koszt warto wziąć pod uwagę nie tylko cenę, jaką możemy otrzymać za surowiec, ale także koszty operacyjne (np. etaty) oraz ryzyko poniesienia kar administracyjnych związanych z działalnością zbierania odpadów. Zaledwie 11% sieci przyznało, że liczy koszty operacyjne zarządzania odpadami - skupiają się raczej na cenie za surowiec.

Drugim minusem jest brak pełnej kontroli: sporo zależy tu od zaufania, jakim możemy obdarzyć partnera, trzecim - trudności z jego znalezieniem.

Które rozwiązanie wybrać?

Odpowiedź na to pytanie zależy od indywidualnej sytuacji każdej sieci. W naszym raporcie, podsumowujemy oba rozwiązania, porównując je pod kątem wyselekcjonowanych kryteriów, takich jak czas wdrożenia, koszty, ryzyka, itp:

Poza omówionym w artykule dylematem, raport porusza także inne kwestie dotyczące gospodarki odpadami w sieciach, takie jak największe wyzwania w retailu, sposoby na radzenie sobie z nimi, oraz nadchodzące trendy i zmiany.

Darmowy raport jest gotowy do pobrania tutaj.

Zachęcamy także do kontaktu z naszym zespołem, który pomoże dobrać najlepsze rozwiązanie dla Twojej sieci handlowej.

Sprawdź więcej

Cena makulatury przy sprzedaży surowca w dużych ilościach

Cena makulatury przy sprzedaży surowca w dużych ilościach

Czy na recyklingu da się zarobić? Takie pytanie zadają sobie cztery grupy osób: przetwórcy, podmioty związane z logistyką oraz dostawcy hurtowi i detaliczni. Tym ostatnim skup makulatury kojarzy się z możliwością oddania niewielkiej ilości surowców takich jak kartony, gazety i inne rodzaje papieru, zamykających się w przedziale do 100 kg. Hurtownicy natomiast operują na nieco większych dostawach, rozliczanych zazwyczaj na tony. W tym artykule wyjaśniamy, jak wygląda opłacalność takich działań, od czego zależy cennik i wskażemy najszybszą i najwygodniejszą, a przy okazji bezpieczną drogę do pozyskiwania przychodów z makulatury, szczególnie w odniesieniu do dużych i średnich przedsiębiorstw.

Do dzieła! Tym razem otrzymasz odpowiedzi na następujące pytania:

- Jak wygląda skupowanie w detalu? Czy opłaca się zbierać kolorowe gazety lub inny rodzaj makulatury w domu?

- Skup makulatury czy papiernia? Gdzie powinien skierować się hurtownik?

- Od czego zależy cena makulatury? Czym są specjalne indeksy i gdzie znaleźć ich interpretacje, jak łatwo znaleźć je w internecie?

- Jaki powinien być surowiec? Dlaczego w skupach zwracają uwagę na to czy jest czysty i jaki ma to wpływ na cenę?

- Gdzie zarówno w Warszawie, Łodzi, jak i w całej Polsce szukać wsparcia w zakresie odbioru makulatury? Dlaczego zaufany partner jest w tym przypadku kluczowy?

Jak widać, pytań jest całkiem sporo, przejdźmy zatem do ich sprawnego wyjaśnienia. Zaczynamy od początku, czyli krótkiej historii detalu, aby w szybkim tempie w dalszej części tekstu opracować temat pod kątem firm.

Jak zarobić w skupie makulatury? Krótka historia detalu

Starsi mieszkańcy większych miast z pewnością pamiętają, jak częstym widokiem był kiedyś człowiek pchający przed sobą zdezolowany wózek. Celem jego podróży były lokalne skupy makulatury. Na wózkach tych przewożony był najczęściej różnego rodzaju złom oraz kartony, piętrzące się na ogromnych stertach. Dzięki ciężkiej pracy osoby te mogły liczyć na minimalny, acz realny zarobek.

Jednak warto wiedzieć, że skup makulatury był odwiedzany nie tylko przez „zawodowców”, ale też osoby prywatne. Sterty książek, stare gazety, tektura falista i wiele innych rodzajów papieru składowano początkowo w garażu lub piwnicy, aby raz na jakiś czas wywieźć całość do odpowiedniego punktu. Później na osiedlach pojawiły się specjalne kontenery, w których można było segregować papier, a większość tzw. detalistów zaczęła z nich chętnie korzystać.

Dlaczego? Ponieważ ceny makulatury w skupach nie były i nie są obecnie w stanie pokryć wydatków choćby na paliwo, nie mówiąc o zmarnowanym czasie i siłach, jakie trzeba przeznaczyć na przenoszenie towaru. Jeden kilogram makulatury to niewiele, a kwoty, jakie można było otrzymać za samochód osobowy wypełniony po brzegi surowcem, nie przekraczały 20 zł.

Przy okazji, dość istotny aspekt ochrony środowiska w pełni pokryła segregacja w workach (domy jednorodzinne) lub dużych pojemnikach (osiedla bloków), więc ostatni argument za wywozem na własną rękę upadł. Dlatego dziś wpisując w internecie np. „skup makulatury Warszawa”, otrzymujemy wyniki jedynie przeznaczone dla przedsiębiorców. Dla nich opłacalność jest o wiele wyższa!

Sprzedaż makulatury – podstawowa wiedza, od której warto zacząć

W tym miejscu dochodzimy do najciekawszej części, czyli tam, gdzie realnie da się zarobić, sprzedając makulaturę. Oto kilka wskazówek na sam początek:

1. Skupy makulatury to najczęściej tak naprawdę papiernie.

To właśnie do papierni dużymi transportami dostarczany jest surowiec, który następnie wewnątrz takiego zakładu jest sprawdzany i przechowywany, aż do ponownego przerobienia.

2. Hurtownicy belują makulaturę.

Posiadanie belownicy na terenie zakładów to obecnie standard. Pozwala ona zmniejszyć objętość materiału i przystosować go do wygodniejszego wywozu. Więcej na temat belownic przeczytasz na naszym blogu.

3. Formalności księgowe nie są zbyt skomplikowane.

Wszystkich tych, którzy obawiają się zbyt dużej „papierologii” związanej z… papierem, śpieszymy poinformować, że kwestie podatkowe od pewnego czasu pozostają niezmienne, a same rozliczenia nie powinny sprawić trudności. Szerzej piszemy o tym w artykule „Makulatura a VAT”.

4. Warto pozyskać zaufanego partnera.

Niestety nie każdy dysponuje czasem na pozyskanie specjalistycznej wiedzy z zakresu przetwórstwa makulatury. Posiadanie dobrze zorientowanego partnera biznesowego będzie nie tylko oszczędnością czasu, ale też pieniędzy – parę słów na ten temat powiemy kilka akapitów niżej.

5. Ceny makulatury to jedno, liczy się optymalizacja transportu oraz odpowiednie zorganizowanie przestrzeni w zakładzie.

Jednym z największych wyzwań, jakie stawiane jest w tej branży przed przedsiębiorcą, to idealne rozplanowanie kalendarza dostaw i jak najlepsza organizacja miejsca na terenie hali. Z naszego doświadczenia wynika, że znaczenie ma każdy centymetr kwadratowy!

Pamiętasz opowieść o detalistach opisaną na początku? Najważniejsza różnica polega na tym, że w hurcie ceny są zdecydowanie wyższe, niż w detalu. Dlaczego? Ponieważ nieliczne już, klasyczne skupy makulatury, to tak naprawdę pośrednicy z własną marżą, na podstawie której budują cennik.

Przedsiębiorstwom tym również musi się wszystko opłacać, po przeliczeniu kosztów transportu, obsługi pracowniczej i eksploatacji gruntu lub wynajmu pomieszczeń. Dostarczając surowiec bezpośrednio do papierni, możesz zatem sporo zyskać, omijając dość „zasobożerne” ogniwo w całym łańcuchu.

Przejdźmy zatem do nieco bardziej specjalistycznego spojrzenia na ceny obowiązujące w hurcie.

Kilogram makulatury w każdym miesiącu kosztuje inaczej. Cena waha się również w stosunku dziennym!

Skupy makulatury w postaci papierni oraz kontrahentów zagranicznych (wtedy surowiec dostarczany jest do portu przeładunkowego) w każdym tygodniu dyktują nieco inne ceny. Wartości te, odzwierciedlające realny zakup, zbierane są w ramach europejskich indeksów, np. PIX lub EUWID.

W Polsce również można liczyć na taki zbiór danych, opisywany nie w euro, a w złotówkach. Tworzymy go codziennie w ZEME, przejrzyście obrazując każdy miesiąc na przystępnych wykresach. Nasz indeks cenowy makulatury pokazuje, jakie są obecnie ceny kartonu 1.04, czyli jednego z najpopularniejszych w sprzedaży surowców.

Każdy rodzaj makulatury ma inną cenę

Przy okazji warto również zauważyć, że każdy typ makulatury będzie nieco inaczej wyceniany przez odbiorcę. Tektura falista i odpad, surowiec zmieszany, gazeta oraz opakowania to zupełnie inne kategorie produktowe. Fakt ten trzeba wziąć pod uwagę przed uruchomieniem belownicy, to dość istotna wiadomość pod względem odpowiedniego rozplanowania pracy i przestrzeni magazynowej w hali. W praktyce często wychodzi na to, że najlepiej jest skupiać się na jednym rodzaju, skutecznie i szybko przeliczając cenę za kilogram dla całego przygotowywanego transportu.

Tektura, gazeta, odpady i inna makulatura – jaka powinna być?

Szerzej na temat rodzaju surowca wypowiadaliśmy się w artykule z podstawową wiedzą na temat makulatury. Warto do niego zajrzeć, aby dowiedzieć się, jakie są wykluczenia przy skupie surowców oraz uzyskać informacje odnośnie do tego, czym właściwie jest czysty, pozbawiony zabrudzeń karton, czy można sprzedawać kolorowe gazety etc.

We wspomnianym artykule zwracamy również szczególną uwagę na kwestię wilgotności. Wiąże się z nią kolejna istotna wskazówka na drodze do uzyskania optymalnej ceny makulatury, szczególnie przez firmę, która pragnie ją sprzedawać w trybie stałym, zyskując zaufanie odbiorcy.

Skup makulatury: Warszawa to miejsce, gdzie działa Twój najlepszy partner!

W tym momencie przechodzimy do pewnej konkluzji: aby machina dotycząca sprzedaży makulatury działała najsprawniej, potrzebny jest doświadczony partner. Dokładnie taki, który podpowie jak zoptymalizować przestrzeń na hali, będzie na bieżąco analizował ceny w Polsce i Europie, zorganizuje transport i zadba o terminowość wszelkich działań.

Spółka ZEME z siedzibą w Warszawie, to dla Ciebie właśnie tego typu partner. Interesuje nas nie tylko makulatura, ale też wiele innych gałęzi branży recyklingowej – każdego miesiąca nasi eksperci bardzo dokładnie analizują rynek. Współpraca z nami to gwarancja nie tylko lepszych cen niż oferują typowe skupy, ale też znacznie więcej: dostęp do wiedzy, mocno rozwiniętej logistyki i skoncentrowanego na recyklingu know-how.

Jak działa ZEME? Jeden krok do kontaktu z profesjonalistami!

Działamy na terenie całej Polski, a od pewnego czasu również za granicą. Nasze biuro mieści się na terenie Warszawy i to tam trafisz na pierwszą konsultację ze specjalistą. Jeśli chcesz prowadzić sprzedaż makulatury, interesuje cię aktualna cena za kilogram, a w twoim zakładzie na bieżąco składowany jest karton, koniecznie sprawdź jedną z dróg kontaktu z nami: telefonicznie, osobiście lub poprzez maila. Mamy bardzo atrakcyjną ofertę dla firm nie tylko z Warszawy, które chcą uzyskać jak najwyższą opłacalność ze sprzedaży w długim terminie!

Bonus: cena makulatury 2022 w comiesięcznym raporcie

Na koniec, zamiast typowego podsumowania, mamy dla ciebie coś wyjątkowego. Każdego miesiąca ekspert firmy ZEME analizuje ceny w krajowych i zagranicznych papierniach, przygotowując podsumowanie rynkowych zmian. Analiza ta jest szczególnie cenna dla firm z jeszcze jednego powodu – oferuje prognozy dotyczące tego, co prawdopodobnie będzie działo się w kraju i na świecie w odniesieniu do cen makulatury w kolejnych tygodniach. Co miesiąc można zatem liczyć cenne wskazówki i wiedzę zebraną w jednym, przejrzystym raporcie z wykresami i komentarzem do nich. Zapraszamy do wykupienia dostępu do tej unikalnej, istotnej i niezwykle cennej wiedzy!

Makulatura w cieniu podwyżek – RAPORT maj 2022

Makulatura w cieniu podwyżek – RAPORT maj 2022

Każdy, kto z uwagą czytał nasze poprzednie raporty, z pewnością zauważył, że od momentu wybuchu wojny za wschodnią granicą Polski, sytuacja na rynku makulatury stała się szczególnie wrażliwa na bodźce ekonomiczne i ogólnoświatowe skutki politycznych decyzji. W podobnym tonie przedstawia się nasz raport za maj, prognozy również pozostają jednoznaczne. Sprawdźmy, co działo się w minionych tygodniach!

Czytając raport, zyskujesz nasze spojrzenie na zachowania rynku, uzupełnione o analizę cenową poszczególnych indeksów. Ten artykuł ma przede wszystkim w sposób fachowy przybliżyć sytuację z maja 2022 i dostarczyć prognoz na kolejne miesiące, łącząc twarde dane z subiektywną oceną eksperta.

Czytaj dalej, aby dowiedzieć się o:

• dostępności surowca w Europie,

• skutkach blokad eksportowych,

• cenach obserwowanych w ramach poszczególnych indeksów,

• prognozach dla makulatury na lato.

Zapraszamy do lektury!

Ogromny problem papierni. Kryzys na skalę europejską?

W maju Europa nadal zmaga się z dostępnością surowca, którego jest coraz mniej. To oczywiście napędza wzrost cen, ale na tym nie koniec trudności. Druga strona medalu ukazuje, że wiele papierni nie może sprzedać już wyprodukowanego – i co ważne – dawno zamówionego towaru. O ile opakowania do artykułów spożywczych schodzą z magazynów na bieżąco, o tyle opakowania na produkty ekskluzywne, takie jak perfumy, kosmetyki i odzież, niestety już nie.

W konsekwencji mogliśmy zaobserwować powrót do podwyżek i to w pełnym spektrum (w obrębie wszystkich rodzajów makulatury). Nadal rosły też ceny za transport, który pomimo wysokich kwot za przejazdy i tak przysparzał wielu problemów przy poszukiwaniu wolnych aut. W szczególności było to odczuwalne w przypadku najbardziej istotnych tras na zachód.

Wieści z niemieckich papierni

W Niemczech ceny sortowanej makulatury mieszanej 1.02, kartonu 1.04, jak i gazety 1.11 w maju ponownie wzrosły. Biorąc pod uwagę duży popyt i ograniczoną dostępność, kwoty za 1.02 i 1.04 były zazwyczaj wyższe o 5-10 euro/tonę. W niektórych przypadkach trzeba było płacić nawet więcej o 15 euro/tonę za 1.04, niż w poprzednim miesiącu. Notowania na 1.11 w maju były zazwyczaj o 10-15 euro/tonę wyższe niż w kwietniu i osiągały w szczycie nawet 20 euro za tonę.

Popyt krajowy w normie

Po tym jak rynek makulatur masowych w kwietniu nieco się uspokoił w całej Europie, znawcy rynku w większości donosili o podobnym rozwoju sytuacji w następnym miesiącu (w zależności od kraju występowały niewielkie różnice w prognozach).

W analizie widać, że sam popyt krajowy pozostał na dobrym poziomie, a rynek był jednocześnie mniej gorączkowy niż w poprzednich miesiącach. Zbiórka surowców była ograniczona przez kilka dni świątecznych w maju i ponownie pojawiły się problemy z transportem, ale w konsekwencji na rynku było wystarczająco dużo materiału, aby zaspokoić lokalny popyt. Przy okazji warto dodać, że od kilku lat obserwujemy dwa różne trendy; niektóre papiernie utrzymują obfite zapasy surowców, kupując regularnie, podczas gdy inne przyjmują znacznie bardziej zachowawcze podejście, mając mniejsze zapasy i kupując mniej regularnie. Warto to brać pod uwagę podczas zawierania umów i budowania strategii biznesowej w kraju.

Eksport coraz mocniej odczuwa skutki sankcji i blokad

Sytuacja w ramach europejskiego eksportu kartonu 1.04 do Azji Południowo-Wschodniej i Turcji rozwijała się w trybie dość dobrze widocznych wzrostów cen, średnio o 2 do 5 euro. Jednocześnie firma PPI Asia poinformowała, że ceny w obrębie eksportu kartonu 1.04 z USA do Azji Południowo-Wschodniej wzrosły na koniec maja o 10 dolarów amerykańskich.

W Europie popyt na makulaturę z recyklingu jest nadal silny, zwłaszcza na gazety. Zgłoszone ceny majowe do indeksów znów były wyższe, również na przełomie miesiąca. Jednak co ciekawe, w USA biznes gazetowy topnieje z roku na rok. Jak wynika z badania przeprowadzonego przez Pew Research Center, obieg cyfrowy wzrósł o 21% od 2015 r. do 3,3 mln w wydaniach powszednich w 2020 r. i o 27% do 4,0 mln w niedzielnych, przy czym większość skoku nastąpiła w latach 2019-2020. Przychody z reklam również spadały. Lokalne gazety amerykańskie odnotowały 40% spadek w ujęciu rok do roku z 2019 r. do 1,07 miliarda dolarów w 2020 r. W porównaniu z 2015 r. przychody z reklam spadły o 73%. W 2020 r. reklama cyfrowa stanowiła już 35% całkowitych przychodów z reklam dla lokalnych gazet amerykańskich, w porównaniu z 2019 r. i 23% w 2015 r.

Problemy w Chinach

Chiński popyt na surowiec do produkcji tektury falistej cierpi z powodu ekonomicznego wpływu niedawnych, surowych blokad. Rynek przeniósł się również na tory sezonowego spowolnienia, charakterystycznego dla okresu wczesnego lata. Dowodem na to jest też popyt na makulaturę z recyklingu w Indiach i Azji Południowo-Wschodniej, gdzie kupujący starają się naciskać na obniżki cen, jednak bez skutku. Jednocześnie w Europie w wielkość zbiórki surowca jest obecnie niska z powodu wielu zmiennych i problemów z produkcją, a także wielu świąt państwowych, które nawarstwiły się w jednym czasie.

Ceny makulatury w maju 2022. Sprawdzamy indeksy

W maju 2022 makulatury brązowe (grupa 1 oraz grupa 4) notowane były ze wzrostem. Warto wspomnieć, że jednocześnie zapotrzebowania były jeszcze większe niż w kwietniu. Grupy makulatur 3 i 2, w tym: ścinka drukarska 3.02, akta biurowe 2.05/2.06 i multidruck 3.02, ponownie wzrosły nawet do ok. 15-20 eur/t. Stało się tak ze względu na bardzo duże zapotrzebowanie papierni produkujących papier toaletowy i produkty higieniczne. Cały czas papiernie tissue poszukują też celulozy i kupują ją już nawet w Ameryce Południowej, przez co stała się ona bardzo droga. CEK 3.12 i 3.13 również notowany był w górę, nawet do 40 eur/t.

• Makulatura gazetowa 1.11 w maju poszybowała ostro w górę, sprzedaż była notowana nawet na poziomie 320 eur/t exw.

• Index PIX pokazał w ramach analizy kartonu 1.04 z pierwszego tygodnia wartość 200,70 euro, co oznaczało wzrost o ok. 3 eur/t miesiąc do miesiąca.

• Cały miesiąc zakończył się (karton 1.04) jednak na jeszcze wyższym poziomie 208,08 euro, co stanowiło już różnicę 7 eur/t miesiąc do miesiąca.

• Gazeta 1.11 w index PIX pokazała w pierwszym tygodniu maja 2022 wartość 233,21€, a koniec miesiąca zakończyła wartością 247,52€. Zainteresowanie gazetą było ogromne i wszystkie przetargi osiągały znaczące podwyżki.

• Średnia cena indeksowa 1.11 w maju 2022 wynosiła 241,08 euro, czyli o 10 eur/t więcej niż w kwietniu.

W maju wzrosły też ceny 3.05 i 3.18 i osiągnęły poziom w zależności od regiony od 370-420 eur/t exw za 3.05 i od 440-510 eur/t za 3.18.

Szybka prognoza na lato

W ramach podsumowania, jak zwykle mamy kilka słów prognozy dla rynku makulatury. Ta niestety nie zapowiada się zbyt optymistycznie, ponieważ następne miesiące niestety zapowiadają się niespokojnie i będą kontynuacją maja. Możemy zatem spodziewać się dalszych podwyżek i chaosu na rynku. Ceny jednak nie powinny rosnąć w nieskończoność, a przełomu możemy oczekiwać jesienią 2022.

Makulatura a VAT – jaka stawka?

Makulatura a VAT – jaka stawka?

Autorem artykułu jest: ZEME Sp. z o.o.

Temat makulatury jest bardzo rozległy i rozciąga się od spraw związanych z ochroną środowiska, przez wdrożenia u dostawców surowców wtórnych, aż po kwestie technologii przetwórstwa. Natomiast tym, co najczęściej interesuje przedsiębiorcę, są sprawy finansowe. Płacenie podatku jest jedną z mniej przyjemnych czynności; dziś sprawdzamy, jakie aktualnie obowiązują ustalenia na linii sprzedaży makulatury i naliczania VAT-u.

W tym artykule odpowiemy na najczęściej pojawiające się pytania:

- Czy odpady z papieru i tektury są objęte zwolnieniem z VAT?

- Czy przy rozliczaniu makulatury można liczyć na obniżoną stawkę VAT?

- Jaki jest VAT na makulaturę?

Oprócz tego zbierzemy również najważniejsze informacje dotyczące kwestii podatkowych, odnoszących się do utylizacji oraz sprzedaży odpadów tego typu, odpowiemy o nich w formule „FAQ”, dostarczając niezbędną wiedzę w temacie rozliczeń, których musi dokonać podatnik VAT i nie tylko.

Uwaga, czytelniku! Prawo w Polsce ma tendencję do nagłych i rewolucyjnych zmian. W 2022 r.

skutecznie udowodnił nam to tzw. Polski Ład, który okazał się zmorą przedsiębiorców i księgowych. Dokonamy wszelkich starań, aby ten materiał był aktualizowany np. w przypadku

gdy pojawi się nowe rozporządzenie Ministra Finansów. Prosimy jednak wziąć pod uwagę, że każde działania księgowe, podatkowe i prawne w firmie należy konsultować z osobami o odpowiednich uprawnieniach. Ten materiał warto traktować jako wskazówkę i bazę podstawowej wiedzy, nie nadając mu charakteru ostatecznego źródła informacji. Materiały bieżące zostały zebrane pod koniec marca 2022 r.

Przyjrzyjmy się ustawie oraz rozporządzeniu Ministra Finansów

Najważniejsze ustalenie w obszarze interesujących nas kwestii podatkowych, poruszających dostawę towarów takich jak papier, gazety, tektura oraz odpadów poprodukcyjnych, miało miejsce w obrębie ustawy z dnia 11.03.2004 r. o podatku od towarów i usług w załączniku nr 15.

Z zapisów ww. ustawy o VAT wynika, że (również w 2022 r.) stawka dla osób fizycznych będących czynnymi płatnikami, wynosi dokładnie 23%. Podobnie sprawa wygląda, gdy to spółka sprzedaje odpady do papierni lub innego odbiorcy.

Zatem najważniejszym obecnie zapisem jest ten, który znajduje się na pozycji 81, "38.11.52.0 – Odpady z papieru i tektury" w załączniku numer 15 : "WYKAZ TOWARÓW I USŁUG, O KTÓRYCH MOWA W ART. 105A UST. 1, ART. 106E UST. 1 PKT 18A, ART. 108A UST. 1A ORAZ ART. 108E USTAWY O VAT". To właśnie w tej tabeli widnieją wszystkie towary nieobjęte zwolnieniami i ulgami, widać tam również makulaturę sklasyfikowaną obok wielu innych dóbr i usług.

Jeszcze w 2018 roku dla dostawy towarów był przyjęty pewien mechanizm...

Aż do 1 listopada 2019 stosowaliśmy odwrotne obciążenie podczas rozliczeń. Obecnie ten sposób jest już nieaktywny (zmieniony na podstawie rozporządzenia

wydanego do ustawy), a wystawienie faktury może wiązać się z mechanizmem split payment, czyli podzielonej płatności realizowanej z poziomu konta bankowego. Trzeba mieć jednak na uwadze, że system ten wciąż jest na etapie wdrażania i testowania, więc nie każdy przedsiębiorca jest zmuszony do jego stosowania (i nie przy każdej kwocie). Czytając artykuły opisujące odwrotne obciążenie w kontekście makulatury, jak również deklaracji VAT-27, trzeba brać poprawkę na to, że mogą one być mocno zdezaktualizowane – warto o tym pamiętać nie tylko przy spółce, która prowadzi pełną księgowość, ale też i księgując przychód w małej firmie.

Chcesz wiedzieć więcej na temat makulatury? Sprawdź nasz poradnik dla początkujących przedsiębiorców, a także zapoznaj się z tym, co wpływa na cenę makulatury. ZEME każdego miesiąca opracowuje także specjalny raport o stanie rynku, który może pomóc przedsiębiorcy w procesach rozporządzania towarami.

Jak powinien wyglądać proces wystawienia faktury?

Aby wystawić fakturę, trzeba stosować się do zasad ogólnych. Doliczenie podatku VAT polega na uwzględnieniu stawki 23%. I to właściwie wszystko, ponieważ ustawodawca nie przewidział w ramach ustawy o VAT żadnych zwolnień lub kwot preferencyjnych. Oczywiście nie można też zapominać o podatku dochodowym – jego rozliczenie również pozostaje standardowe, w zależności od wybranej formy opodatkowania.

Póki co Ministerstwo Finansów nie szykuje żadnych zmian w tym obrębie – jednak warto cały czas śledzić informacje na ten temat, szczególnie z początkiem każdego roku kalendarzowego.

Makulatura, VAT i najczęstsze pytania

W 2022 r. najwięcej kontrowersji wywołał "Polski Ład" oraz zmiany podatkowe z tym związane. Sporo też działo się w obrębie VAT-u, ryczałtu i rozliczeń w PIT. Niestety nie doczekaliśmy się ulg lub zwolnień obrębie dostawy towarów do recyklingu oraz w związku ze świadczeniem usług w tym obszarze. Zatem wciąż trzeba przyjąć 23% jako stawkę aktualną do celów podatku VAT – oto odpowiedź na najczęstsze pytanie przedsiębiorców. Jest jednak pewien wyjątek dotyczący usługi transportowej, o którym można przeczytać poniżej.

FAQ dotyczące VAT-u, makulatury i spraw formalnych

Na koniec przedstawiamy kilka pytań i odpowiedzi, które najczęściej pojawiają się wśród osób pytających o sprawy podatkowe, formalne i zagadnienia prawne dotyczące makulatury.

Stan aktualny: koniec marca 2022 r.

Czy jeśli utylizuję (np. oddaję za darmo starą dokumentację) jednorazowo niewielką ilość makulatury, czy muszę płacić podatek?

Nie. W tym przypadku zleceniobiorca jedynie odbiera towar, nie dochodzi zatem do dostawy makulatury w rozumieniu przepisów na podstawie art. 7 Dz.U.2021.685. Zatem przedsiębiorcy, którzy przekazują nieodpłatnie pewną ilość towaru, nie muszą zaprzątać sobie głowy ustalaniem kwoty podatku, w odróżnieniu od tego co dzieje się podczas sprzedaży makulatury.

Czy makulaturę można potraktować jako sprzedaż materiałów?

Tak, jeśli jest to produkt uboczny w procesie wytwórczym innych towarów. Trzeba pamiętać o tym, aby stworzyć dokument wewnętrzny przyjęcia na magazyn, oczywiście wraz z dokonaniem właściwej wyceny. Można jednak przyjąć, że jest to wyjątek od reguły, bo w większości przypadków sprzedaż makulatury nie wpisuje się w ogólną definicję materiałów – jej ewidencjonowanie w ten sposób nie jest zatem możliwe. Jak zatem zakwalifikować takie przychody? Najczęściej przekazanie surowców wtórnych księgowi oznaczają jako "pozostałe przychody operacyjne".

Czy faktury w całości można oddać do skupu?

To ciekawostka dla tych, którzy przestarzałe dokumenty traktują jako odpady. Otóż nie, zarówno osoby prawne, fizyczne i każdy, kto dysponuje dokumentacją, powinien przed jej oddaniem ją zniszczyć. Jak już wspomnieliśmy, za bezpłatne przekazanie dokumentów do utylizacji odpadów nie trzeba płacić podatku VAT, ale za to trzeba zadbać, aby dane na kartkach pozostały nieczytelne. Oczywiście papiernie bez problemu przyjmują surowce wtórne w tej postaci.

Działając w obszarze transportu odpadów, czy mogę zastosować preferencyjną stawkę VAT?

Tak, jak najbardziej – zapisy ustawy o VAT przewidują preferencyjne stawki. Zajmowanie się dostawą towarów, a w tym przypadku prowadzenie usług transportowych, obejmuje 8% podatek, o którym powinien pamiętać każdy podatnik VAT (czynny).

Jaki kod PKWiU odpowiada makulaturze?

Nadrzędnym kodem jest kod PKWiU: "38 – Usługi związane ze zbieraniem, przetwarzaniem i unieszkodliwianiem odpadów; odzysk surowców", natomiast docelowym "38.11.52 Odpady z papieru i tektury".

Cena makulatury – RAPORT marzec 2022

Cena makulatury – RAPORT marzec 2022

Autorem artykułu jest ZEME Sp. z o.o.

Rok 2022 jak do tej pory nie rozpieszcza nas pod względem cen. W niemal każdej branży pierwszy kwartał był bardzo gorącym okresem, szczególnie po wybuchu wojny w Ukrainie. Europę dopiero co opuściła zimowa fala COVID-19, a już pojawił się nowy kryzys. Marzec jest pierwszym miesiącem, w którym można obserwować pełne spektrum obecnej sytuacji geopolitycznej, również pod kątem wpływu na rynek makulatury.

Czytając raport, zyskujesz pełne spojrzenie na zachowania rynku, wraz z analizą cenową poszczególnych indeksów. Ten artykuł ma przede wszystkim w sposób fachowy przybliżyć sytuację z marca 2022 i prognozy na kolejne miesiące, łącząc twarde dane z subiektywną oceną eksperta.

Dzięki tej lekturze możesz się dowiedzieć:

- Jaki wpływ na ceny makulatury miała branża transportowa w marcu 2022?

- Czy wojna w Ukrainie w pierwszym pełnym miesiącu znacząco wpłynęła na handel makulaturą?

- Które czynniki najmocniej wpływały na przygotowanie odpadu w papierniach?

- Jak wyglądała sytuacja na rynku eksportowym?

- Co działo się w obrębie najpopularniejszych indeksów cen makulatury?

Zapraszamy do lektury!

Marzec nie zaskoczył. Niestabilność w transporcie makulatury ma się w najlepsze

Marzec upłynął pod znakiem dalszych problemów transportowych, które w tym miesiącu niestety bardzo mocno zaznaczyły swój wpływ na sytuację wokół makulatury. Cenowo rynek był dość stabilny, do tego pod koniec miesiąca można było zauważyć delikatne zwiększenie popytu. Ze względu na rosyjską agresję na Ukrainę i blokady handlowe, makulatura, która dotychczas wędrowała w kierunku wschodnim, pozostała w Polsce.

W marcu 2022 również import produktów papierowych i drzewnych z Rosji i Ukrainy nie trafił do polskich i zachodnich klientów. Pomimo tego, nadal jednak można było zauważyć wysoki popyt na towar zarówno w ujęciu lokalnym, jak i w eksporcie.

Europa twardo broni się przed licznymi problemami

Najważniejsza informacja z marca brzmi: europejskie papiernie zdecydowały się na utrzymanie cen z lutego, dając klientom delikatne 5-10 eur/t jako rekompensatę transportową.

W efekcie większość papierni była w tym miesiącu bardzo dobrze zatowarowana. Polskie zakłady dość energicznie zaczęły zakupy na koniec kwartału – tak jak w ubiegłym miesiącu Mondi i Schumacher – ponownie startując szybko i z wysoką ceną. Te utrzymywały się w Polsce na poziomie 170-180 eur/t exw. Podobnie jak w lutym, coraz bardziej na tematy finansowe w papierniach zaczął wpływać wspomniany wcześniej transport, który stał się jeszcze droższy niż miesiąc wcześniej. Pamiętajmy o tym, iż samo przygotowanie odpadu przez recyklera również uległo znacznym wzrostom, ze względu na szybko rosnące ceny gazu i prądu.

Eksport zalicza tendencję wzrostową

Przeanalizujmy zatem rynek sprzedaży zagranicznej:

- eksport w marcu w USA wrósł o 7,7% (miesiąc do miesiąca) i o 4,5% (kumulacyjnie, w porównaniu z 2021 rokiem) – tak wynika z danych, które podała AF&PA,

- tektura falista zaliczyła wzrost o 8%, podczas gdy mieszana tylko o 6,6% (sprawdzając rok do roku),

- eksport makulatury kartonowej razem był o 12% wyższy niż w ubiegłym roku,

- problem ze sprzedażą zagraniczną makulatury z EU do Indii wreszcie się zakończył, zamykając klamrą sytuację z końca roku 2021.

Przewidywania: Pomimo rosnących cen kontenerów, w kolejnych miesiącach nadal powinniśmy spodziewać się wzrostów w obszarze eksportu makulatury.

Szczegółowa analiza cen w marcu 2022

W marcu 2022 makulatury brązowe (grupa 1 oraz grupa 4) notowane były z delikatnym wzrostem, mimo to zapotrzebowanie na nie cały czas utrzymywało się na wysokim poziomie.

Grupy makulatur 3 i 2, w tym 3.02 ścinka drukarska, akta biurowe 2.05/2.06, 3.10 multidruck ponownie wzrosły o ok. 15-30 eur/t. Stało się tak ze względu na bardzo duże zapotrzebowanie odnotowane po stronie papierni produkujących papier toaletowy i produkty higieniczne. Główną przyczyną podwyżek, podobnie jak w lutym, były ceny paliwa, wojna na Ukrainie oraz strajki w UPM w Finlandii, które dostarczają do Polski celulozę.

CEK 3.12 i 3.13 nadal trzymał cenę lutową, lecz za to w marcu wzrosły ceny białych akt 3.05 i osiągnęły poziom – w zależności od regionu – od 270 do 330 eur/t exw. Makulatura gazetowa 1.11 w marcu także ruszyła znacznie w górę. Makulatury białe, 3.18, 3.16, 3.14, zaliczyły istotny wzrost nawet od 20 do 40eur/t. Same dostępne ilości jednak wciąż były jeszcze stabilne.

Analiza cen według indeksów

Indeks PIX (karton 1.04) pokazał w pierwszym tygodniu marca wartość 189,59 euro, co oznaczało wzrost o ok 7 eur/t miesiąc do miesiąca. Pod koniec pierwszego kwartału indeks ten dla kartonu ustawił się na poziomie 197,85 euro.

Gazeta 1.11 w indeksie PIX rozpoczęła notowania w marcu od wartości 216,85 euro, aby na koniec miesiąca zaliczyć spory wzrost, aż do 229,61 euro. Zainteresowanie gazetą znacznie wzrosło w stosunku do lutego. Najlepiej obrazuje to średnia cena indeksowa 1.11, która w marcu 2022 wynosiła 222,87 euro, a to prawie 9 eur/t więcej, niż w lutym.

Koniec zimy przyniósł szereg nowych niewiadomych

Marzec „poczęstował” nas wzrostami wynikającymi przede wszystkim z efektów polityki międzynarodowej dotyczącej wojny szalejącej na Ukrainie. Z tą sytuacją łączą się spore podwyżki w obrębie mediów (prąd, gaz) oraz przede wszystkim postępujące wzrosty cen w transporcie. Dalej nie mamy pewności co do tego, jak w dalszej części roku wyglądać będą z transporty z Polski na wschód Europy (i w druga stronę), w szczególności, czy zostaną one trwale zablokowane. Sytuacja rozwija się błyskawicznie i sądzę, że kwiecień aż do Świąt Wielkanocnych na pewno będzie obfitował w dalsze podwyżki. Co będzie potem? Zobaczymy!

Oferta ZEME

ZEME świadczy usługi odbioru, transportu i dostarczenia sprzętu i urządzeń do gromadzenia odpadów przemysłowych.

Konkurencyjność naszej oferty wynika z zaawansowanych technologicznie procesów zagospodarowania odpadów oraz kilkunastoletniego doświadczenia naszych Specjalistów. Dzięki wsparciu dedykowanych systemów informatycznych zyskasz większą kontrolę nad gospodarką odpadów w Twojej firmie oraz aktualnymi stawkami za ceny makulatury - sprawdź ICM ZEME (pierwszy Indeks Cen Makulatury na rynek polski).

Jesteśmy w stanie zapewnić wszelkie wsparcie w zakresie szeroko pojętej Ochrony Środowiska i kompleksowej gospodarki odpadami.

Chciałbyś porozmawiać nt. zagospodarowania odpadów w Twoim zakładzie?

Zapraszamy do kontaktu - nasi Specjaliści dobiorą dla Ciebie najlepsze rozwiązania.

Makulatura - wszystkie rodzaje papieru i ich wartość przetwórcza

Makulatura - wszystkie rodzaje papieru i ich wartość przetwórcza

Autorem artykułu jest: ZEME Sp. z o.o.

Słowo „makulatura” jeszcze wciąż bardzo często kojarzy się z działaniami indywidualnymi. Wykorzystane i zniszczone kartony, przeczytane gazety, sterty reklam i inne, niepotrzebne papiery były składowane w domu, a później oddawane do skupu. W praktyce to jednak obecnie dość rzadki widok. Dużo częściej segregujemy to wszystko jako odpady w specjalnych kontenerach i workach, płacąc dzięki temu nieco mniej za wywóz śmieci. Z całą pewnością warto zauważyć, że surowiec ten ma swoje drugie, bardzo istotne oblicze, które dotyczy nie tyle rynku detalicznego, a hurtowego. Właśnie tam najmocniej musimy skierować swoją uwagę, bo tony makulatury przeznaczone do powtórnej przeróbki oznaczają ogromny zysk w obrębie ograniczenia emisji CO2. Kwestia recyklingu makulatury, to także sprawa biznesowa – sprawdźmy, co dają i jak powinny wyglądać efektywne działania w tym zakresie.

„Niepotrzebne papiery” = szansa dla nas wszystkich

Co zyskujemy poprzez przetwarzanie makulatury?

- Ograniczamy produkcję dwutlenku węgla. Biorąc pod uwagę tylko 1 kilogram przetworzonego papieru, zużywamy średnio mniej o 1,5 kg CO2, niż podczas produkcji od zera. Z kolei, każdy kilometr przejechany współczesnym samochodem to zużycie aż 106 g CO2 – jest zatem o co walczyć, a makulatura w kontekście zachowania równowagi, zyskuje istotne znaczenie.

- Zużywamy mniej energii. Procesy recyklingu kojarzą się z koniecznością wykonania wielu zadań, w tym takich pochłaniających paliwo i prąd. Mimo wszystko są one mniej energochłonne niż pierwotna produkcja, przeznaczone na ten cel zasoby są niższe nawet o 70%!

- Więcej lasów zostaje z nami. Miliony drzew rocznie mają w Polsce szansę przetrwać dzięki temu, że inwestujemy w przetwarzanie makulatury. Zachowanie surowca w obiegu ma zatem wpływ na „zieloną planetę” również w praktyce – każda tona to kilkanaście egzemplarzy zachowanych drzew.

Istotne jest to, że włókna mogą być przetwarzane nawet siedmiokrotnie, zanim stracą swoje właściwości, zatem makulatura funkcjonuje w ponownym obiegu przez bardzo długi czas.

Ile warta jest tona makulatury? Spójrzmy na rodzaje

W kolejnym artykule szerzej wypowiadamy się na temat ceny makulatury – warto przejść do tej treści bezpośrednio po lekturze informacji zawartych tutaj. Tymczasem, aby mieć pełen obraz nadających się do przetworzenia materiałów, trzeba zapoznać się z poniższymi typami makulatury:

Tektura, czyli makulatura mocna

Do tej kategorii zalicza się przede wszystkim makulaturę popularnie określaną jako karton, czyli tekturę falistą. Jednak występuje też odmiana lita i inne, podobne rodzaje makulatur opakowaniowych. Jest to surowiec masowo wykorzystywany w transporcie, zatem pozostaje niezbędny w funkcjonowaniu niejednego zakładu produkcyjnego. Tekturę falistą określamy również mianem trójwarstwowej (chociaż warstw może być także pięć lub siedem). Im wyższy parametr gęstości kartonu, tym większa jego wytrzymałość i twardość oraz oczywiście waga. Tektury są bardzo mocno podatne na zmniejszanie objętości i w większości w pełni nadające się do wygodnych działań z użyciem belownicy.