Baza wiedzy

Najnowsze

DPR w BDO 2026: 30+ najczęstszych pytań i odpowiedzi

Od 1 stycznia 2026 roku wnioskowanie o DPR, EDPR i DPR-GD odbywa się wyłącznie przez system BDO. Przepisy się nie zmieniły – zmienił się sposób ich realizacji. I właśnie to "jak" generuje dziś najwięcej pytań.

W kwietniu zorganizowaliśmy webinar poświęcony nowemu modułowi. Wzięło w nim udział aż 209 osób, a na czacie webinaru pojawiło się ponad 40 pytań – od podstaw prawnych i terminów, przez role poszczególnych podmiotów, po szczegóły techniczne i obsługę błędów.

Anna Michalska-Gawin, Environmental Manager z 20-letnim doświadczeniem w obszarze ochrony środowiska, odpowiedziała na nie na żywo. Poniżej zebraliśmy 30+ najczęściej zadawanych pytań wraz z jej odpowiedziami.

Cała wiedza w jednym miejscu, oparta na konkretnych pytaniach wszystkich aktorów rynku, realnych wyzwaniach i niejasnościach, które pojawiły się w praktyce.

Jeśli szukasz ogólnego wprowadzenia do tematu DPR i poziomów recyklingu, zacznij tutaj: DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO.

Natomiast jeśli już zaczynasz pracę z nowym modułem, albo utknąłeś na konkretnym kroku – to jest artykuł dla Ciebie. Znajdziesz w nim:

- Podstawy prawne i terminy

- Role w procesie i zasady wnioskowania

- Techniczne aspekty wypełniania wniosków

- Korekty, błędy i odrzucenia

Jeśli interesuje Cię konkretne zagadnienie, możesz skorzystać z nawigacji po lewej lub wyszukać interesujący Cię temat poprzez skrót klawiszowy Ctrl + F (Windows/Linux) lub Cmd + F (macOS). Przyjemnej lektury!

Podstawy prawne i terminy

Czy zmieniły się przepisy lub ustawowe terminy wnioskowania o DPR/EDPR?

Nie, treść przepisów (art. 23 i 24 ustawy o gospodarce opakowaniami i odpadami opakowaniowymi) nie uległa zmianie. Cyfryzacja wprowadza jedynie nowe narzędzie operacyjne w postaci modułu w BDO, zastępując dotychczasową formę papierową.

Od kiedy należy wnioskować o DPR/EDPR wyłącznie przez BDO?

Obowiązek cyfrowego wnioskowania w zakresie DPR, EDPR oraz DPR-GD wszedł w życie 1 stycznia 2026 roku.

Jakie dokumenty obejmuje nowy moduł w BDO?

Moduł obsługuje dokumenty DPR, EDPR oraz DPR-GD.

Do kiedy należy złożyć wniosek o DPR/EDPR?

Obowiązuje termin ustawowy – do 30 dni od zakończenia kwartału, w którym odpady zostały przekazane do recyklingu.

Jak dokładnie liczyć 7 dni na wystawienie dokumentu przez recyklera?

Pytanie zadane na czacie webinaru: czyli ja jako recykler liczę 7 dni od zatwierdzenia wniosku? Miały przychodzić powiadomienia z BDO że wpłynął wniosek - taką informację otrzymałam na chacie z BDO - powiadomienia nie przychodzą

Termin 7 dni liczy się jako dni kalendarzowe, a nie robocze. Czas ten biegnie od momentu wpłynięcia wniosku do systemu (momentu wysłania go przez wnioskującego), a nie od momentu jego zatwierdzenia przez recyklera.

Użytkownicy muszą sami monitorować system i sprawdzać statusy, ponieważ brak powiadomień wymusza ręczną kontrolę.

Zachęcamy do zgłaszania braków i problemów technicznych bezpośrednio do Instytutu Ochrony Środowiska (IOŚ). Takie sygnały od użytkowników realnie wpływają na rozwój BDO i zwiększają szansę na szybkie wprowadzenie potrzebnych usprawnień i poprawek.

Na czym polega tryb fakultatywny?

To dodatkowy, nieobowiązkowy tryb rozliczenia DPR/EDPR, dostępny po upływie terminu obligatoryjnego (30 dni), trwający do 2 miesięcy po zakończeniu kwartału. Ma zastosowanie do tzw. wolnych mas, czyli odpadów u recyklera, o które nikt nie zawnioskował w terminie podstawowym.

Jak wygląda obsługa wniosków “na wolne masy/nadwyżki” w trybie fakultatywnym?

Pytanie zadane na czacie webinaru: #1 Jesteśmy Recyklerem, kto wystawia wniosek na ilości pozostałe do przekazania do OOO, pozostają KPO od różnych dostawców, jak je zaciągać, czy może wniosek i DPR będzie bez KPO? #2 Czy wiadomo jak powinien wyglądać proces sprzedaży "nadwyżek"?

Wniosek składa najczęściej OOO, na podstawie informacji od recyklera o dostępnych masach. Jeśli posiadacz odpadów samodzielnie wnioskuje o “nadwyżki” na zlecenie organizacji, występuje on jako wnioskujący, wskazując tę organizację jako podmiot przejmujący dokument.

Rozliczenie odbywa się na podstawie niewykorzystanych mas w ewidencji, bez powiązania z konkretnymi KPO.

Wnioskując w systemie BDO:

- zaznaczany jest tryb z art. 23 ust. 6a (dedykowany checkbox dla DPR) lub z art. 24 ust. 4a (dla EDPR)

- nie wskazuje się KPO

- podaje się: kody oraz ilości odpadów

Recykler może wystawić DPR/EDPR wyłącznie na podstawie złożonego wniosku (brak możliwości działania „z własnej inicjatywy”) i ma na to 7 dni od wpływu wniosku.

Role w procesie i zasady wnioskowania

Kto jest uprawniony do złożenia wniosku o DPR/EDPR w systemie BDO?

Wniosek poprzez BDO składa ostatni posiadacz odpadów, który przekazał odpady bezpośrednio do recyklingu:

- w imieniu wprowadzającego produkty w opakowaniach, organizacji odzysku opakowań lub organizacji samorządu gospodarczego (dla DPR, EDPR spoza GD),

- w imieniu podmiotów związanych z systemem odpadów komunalnych – odbierających odpady, prowadzących instalację komunalną, PSZOK lub gminy (dla DPR/EDPR z GD),

- w swoim imieniu, jeśli jest jednym z ww. podmiotów.

Kto w organizacji może przygotować i wysłać wniosek?

Wniosek może przygotować użytkownik podrzędny lub główny. Użytkownik podrzędny widzi opcję "złóż wniosek", ale po kliknięciu wyskoczy okno o braku uprawnień do tej czynności. Przycisk „złóż wniosek” może skutecznie kliknąć wyłącznie użytkownik główny (analogicznie jak w sprawozdaniach).

Czy wytwórca odpadów powinien składać wniosek do zbierającego przez BDO?

Pytanie zadane na czacie webinaru: Na jakiej podstawie mają być wystawiane jeszcze wnioski o DPR do zbierających odpady w formie papierowej skoro pkt 4 u.o. mówi, że wnioski są sporządzane za pośrednictwem BDO

Nie. Wnioskowanie przez BDO odbywa się tylko na ostatnim etapie łańcucha (posiadacz – recykler). Relacje pomiędzy wytwórcą a zbierającym mogą nadal opierać się na zleceniach (na podstawie art. 23 ust. 8 ustawy, art. 24 ust. 7). Takie zlecenie odbywa się poza systemem BDO (np. przez platformę ZEME 360, mailowo lub w innej wybranej formie) i nie jest tożsame z systemowym „wnioskiem”.

{{cta1}}

ZEME 360 automatycznie generuje gotowe zlecenie z podpiętymi KPO. Uzupełniasz tylko informacje kontaktowe i klikasz “wyślij”. Zlecenie trafia bezpośrednio na maila zbierającego.

Zero ręcznego kompletowania dokumentów. Wszystkie informacje w jednym miejscu. Pełna kontrola nad procesem: masowe zarządzanie statusami zleceń, notatki, eksport do Excela – wszystko w jednej zakładce.

Jak korzystać?

To bardzo proste i zajmuje kilka minut – tutaj pokazujemy jak moduł działa krok po kroku.

Jeśli potrzebujesz więcej informacji lub chcesz dopiero zacząć korzystać z platformy ZEME 360, skontaktuj się z nami przez formularz kontaktowy.

Kim jest „przejmujący dokument” w module BDO?

Jest to podmiot, któremu dokument jest potrzebny do rozliczenia poziomów recyklingu – najczęściej organizacja odzysku opakowań lub wprowadzający samodzielnie rozliczający obowiązek.

Kto jest „przejmującym dokument” w przypadku odpadów komunalnych (DPR-GD)?

Pytanie zadane na czacie webinaru: Wiecie coś na temat niezgodności wniosków w BDO, tj. brak miejsca do wprowadzenia danych na rzecz Organizacji odzysku w przypadku DPR z GD, czy coś poprawią?

Przejmującym dokument mogą być: podmiot odbierający odpady komunalne od właścicieli nieruchomości, podmiot prowadzący instalację komunalną lub podmiot prowadzący PSZOK (zgodnie z art. 23 ust. 5 ustawy).

Podmioty te, na podstawie art. 23 ust. 10b, udostępniają dokumenty w BDO organizacjom odzysku opakowań lub wprowadzającym produkty w opakowaniach, wpisując ich dane po kliknięciu przycisku „Udostępnij”. Dokumenty DPR GD są wtedy dla nich dostępne w osobnej zakładce „Udostępnione dokumenty”.

Czy recykler może wystawić DPR/EDPR samodzielnie (bez wniosku)?

Nie, w systemie BDO przycisk „wystaw dokument” aktywuje się dopiero po otrzymaniu wniosku.

Jak przekazać DPR/EDPR firmie, która nie jest w BDO „przejmującym”?

Pytanie zadane na czacie webinaru: Jeżeli firma Y składa wniosek do recyklera za pośrednictwem BDO, ale wytwarzającym była firma X, która wnioskowała do firmy Y, to w jaki sposób firma Y po otrzymaniu dokumentu DPR od recyklera może przekazać go firmie X?

Wystarczy pobrać dokument w formacie PDF z BDO i wysłać go e-mailem. Nie ma już obowiązku przesyłania wersji papierowych.

Kto widzi dokument przed jego zatwierdzeniem?

Gdy recykler wystawi dokument, jest on od razu widoczny dla Urzędu Marszałkowskiego, nawet jeśli wnioskujący jeszcze go nie zaakceptował. Organizacja odzysku zobaczy go dopiero po ostatecznej akceptacji przez wnioskującego.

Gdzie we wniosku wskazać wytwórcę odpadu?

Pytanie zadane na czacie webinaru: Jesteśmy firmą, która odbiera odpady od innych firm, często firmy potrzebują wniosek na organizację odzysku. Gdzie możemy na wniosku DPR wskazać tą firmę od której odebraliśmy odpad?

Nie ma możliwości ani konieczności wskazywania we wniosku DPR firmy, od której bezpośrednio odebrano odpady.

W opisanym procesie należy postąpić w następujący sposób:

- Firma, od której odbierany jest odpad, powinna zlecić Twojej firmie (jako kolejnemu posiadaczowi) przekazanie odpadów do recyklingu oraz pozyskanie dokumentów DPR.

- Twoja firma składa wniosek do recyklera, wskazując jako podmiot przejmujący (beneficjenta dokumentu) konkretną organizację odzysku wybraną przez Twojego klienta.

- W samym wniosku i dokumencie DPR widoczne będą wyłącznie dane wnioskodawcy (ostatniego posiadacza), recyklera oraz wybranego podmiotu uprawnionego (np. organizacji odzysku).

- Po wystawieniu dokumentu w systemie BDO, wystarczy pobrać go w formacie PDF i przesłać e-mailem do firmy, od której odebrano odpady lub uzyskało się zlecenie przekazania odpadów do recyklingu.

Na kogo powinien wnioskować podmiot dokonujący eksportu lub WDT odpadów przy EDPR?

Pytanie zadane na czacie webinaru: Wystawiam EDPR na odpady, które przekazujemy do recyklera za granicę. Czy wiecie Panie w jaki sposób w tej chwili mogę wystawić EDPR? Mam wnioskować 'na siebie' i na podstawie wniosku wystawić EDPR?

To zależy od roli podmiotu wnioskującego. Jeśli firma samodzielnie rozlicza poziomy recyklingu i jest uprawniona do wnioskowania, może złożyć wniosek „na siebie” i na tej podstawie wystawić EDPR. Jeśli natomiast rozliczenie odbywa się przez organizację odzysku, to ona powinna być wskazana jako podmiot przejmujący dokument. Zasady pozostają takie same jak dotychczas – kluczowe jest to, na czyje zlecenie i na czyją rzecz wystawiany jest dokument.

Techniczne aspekty wypełniania wniosków

Ile miejsc po przecinku należy podawać przy masie odpadów?

Należy stosować cztery miejsca po przecinku, zgodnie z zapisami w ewidencji odpadów (KEO, KPO). Dotychczasowe rozporządzenie dot. wzorów DPR i EDPR nakazujące trzy miejsca nie ma już mocy prawnej.

Które Karty Przekazania Odpadów (KPO) można zaciągnąć do wniosku?

Do wniosku kwalifikują się wyłącznie karty o statusie „potwierdzony transport”. Muszą to być karty, dla których przejęcie odpadu nastąpiło w kwartale, którego dotyczy wniosek.

Czy można zawnioskować o większą masę niż na KPO?

Nie, system nie pozwala na wpisanie masy większej niż ta widniejąca na karcie przekazania. Można jednak zawnioskować o część masy z danej karty.

Czy można wykorzystać jedną KPO w kilku wnioskach? Czy można podzielić masy na karcie?

Pytanie zadane na czacie webinaru: Co jeśli dla jednego kodu 150102 w ramach jednej KPO mam przekazane kilka rodzajów odpadów folia dla której zbierający jest równolegle recyklerem a dla butelki PET jest tylko zbierającym? Czy mogę podzielić taką KPO?

Tak — system BDO pozwala na podział masy z jednej KPO. Przy składaniu wniosku można wykorzystać tylko część masy z danej karty, a pozostała ilość pozostaje dostępna do kolejnych wniosków.

W praktyce:

- dla części trafiającej bezpośrednio do recyklera (np. folia) składa się wniosek o DPR w BDO, wskazując odpowiednią część masy z KPO

- dla części przekazanej do zbierającego (np. PET) należy wystawić zlecenie do zbierającego poza BDO (np. przez ZEME 360); następnie zbierający, jako ostatni posiadacz, składa wniosek do właściwego recyklera w systemie BDO

System kontroluje, aby łączna masa wykorzystana z KPO nie przekroczyła wartości z karty.

Czy system pozwala na zbiorcze zaciąganie KPO?

W standardowym module BDO każdą kartę należy klikać i zaciągać pojedynczo, co może spowalniać proces przy dużej liczbie dokumentów.

Czy nadal trzeba dołączać papierowe oświadczenia o zanieczyszczeniach?

Nie. System BDO zawiera dedykowane pole na wskazanie strat (zanieczyszczeń), co eliminuje konieczność przesyłania dodatkowych oświadczeń.

O czym trzeba pamiętać przy EDPR (eksport lub wewnątrzwspólnotowa dostawa odpadów opakowaniowych)?

Już na etapie wnioskowania trzeba wiedzieć, czy odpady zostały przetworzone w kraju, czy za granicą, aby wybrać właściwy typ wniosku.

O co chodzi z wnioskowaniem bez numeru KPO?

Jest to możliwe tylko w trybie art. 23 ust. 6a lub art. 24. ust. 4a (termin fakultatywny do 2 miesięcy po kwartale), gdy np. organizacja odzysku wnioskuje o masy, o które nikt inny nie wystąpił w terminie obligatoryjnym. Wówczas w BDO zaznacza się odpowiedni checkbox, który blokuje konieczność wybierania KPO.

Korekty, błędy i odrzucenia

Ile razy można skorygować wniosek?

System przewiduje tylko jednorazową możliwość korekty i dotyczy ona wyłącznie masy odpadów.

Co jeśli we wniosku jest inny błąd niż masa (np. zły kod)?

Pytanie zadane na czacie webinaru: jedna korekta dotyczy błędnej masy na wniosku, a jeżeli błąd dotyczy np niewskazania KPO to można korygować więcej razy?

W takiej sytuacji wniosek musi zostać trwale odrzucony przez recyklera lub wycofany przez wnioskującego (jeśli nie został jeszcze zaakceptowany przez recyklera), a następnie złożony ponownie.

Co zrobić, gdy recykler odrzuci wniosek do korekty?

Wnioskujący musi zadziałać szybko, ponieważ czas na wystawienie dokumentu przez recyklera (7 dni) liczy się od pierwotnej daty wpływu wniosku.

Co zrobić, jeśli wniosek z błędem został zaakceptowany przez recyklera?

Jeśli recykler zaakceptował wniosek i wystawił DPR, wnioskodawca może jeszcze odrzucić dokument (DPR) na etapie swojej akceptacji – dopóki go nie zatwierdzi, proces nie jest zakończony.

Jeśli błąd dotyczy masy, można jednorazowo zrobić korektę na dotychczasowym wniosku. Jeśli dotyczy czegoś innego niż masa (np. błędny podmiot, brak KPO), konieczne jest trwałe odrzucenie wniosku i złożenie nowego (o ile nie minął termin ustawowy).

Czy system wysyła powiadomienia o odrzuceniu wniosku?

Obecnie BDO nie wysyła powiadomień mailowych o wpłynięciu wniosku lub jego odrzuceniu. Niektóre informacje wskazują, że taka funkcja może się pojawić, ale na ten moment zaleca się ręczne sprawdzanie statusów.

Od kiedy liczy się 7 dni na wystawienie dokumentu DPR/EDPR w przypadku korekty?

Termin 7 dni liczy się od pierwotnej daty wpłynięcia wniosku, a nie od daty jego poprawienia.

Czy można podmienić dokument DPR/EDPR po jego zatwierdzeniu przez obie strony?

Nie, po zatwierdzeniu przez obie strony dokument jest ostateczny i widoczny dla Urzędu Marszałkowskiego oraz podmiotu przejmującego dokument.

Co z kartami KPO wystawionymi w 2025 roku, ale przejętymi w styczniu 2026?

Obecnie w systemie występuje problem techniczny – karty z numeracją z 2025 roku mogą nie być widoczne przy tworzeniu wniosków za pierwszy kwartał 2026. Istnieje ryzyko, że te masy "przepadną", chyba że ministerstwo wprowadzi poprawkę lub zostanie zastosowany tryb wnioskowania bez KPO (art. 23 ust. 6a, art. 24 ust. 4a).

__________________________________________

Nowy moduł DPR w BDO to zmiana, która dotknęła wszystkich uczestników procesu. System jest nowy, dokumentacja skąpa, a terminy nie czekają.

Część mechanizmów działa sprawnie. Część – jak brak powiadomień, limit jednej korekty czy problem z kartami KPO z 2025 roku – wymaga dodatkowej czujności i ręcznego monitorowania.

Jak każdy nowy proces, pierwsze miesiące będą wymagać oswojenia. BDO będzie się rozwijać w odpowiedzi na zgłaszane problemy, a użytkownicy coraz sprawniej zarządzać systemem. Czy cyfryzacja wnioskowania realnie usprawni ekosystem DPR? Przekonamy się wkrótce.

Jeśli chcesz szybko i wygodnie zlecać wnioskowanie zbierającym, wypróbuj ZEME 360. Platforma automatycznie tworzy zlecenia na podstawie KPO, a gotowy dokument wysyłasz do zbierającego mailowo, jednym kliknięciem. Wypróbuj platformę już teraz, lub skontaktuj się z nami w celu umówienia wdrożenia.

DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO

DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO

Artykuł pierwotnie opublikowany w 2025 roku, zaktualizowany w marcu 2026 o kluczowe zmiany dotyczące elektronicznej obsługi DPR w systemie BDO, obowiązujące od 1 stycznia 2026 r.

Z tego artykułu dowiesz się:

- Czym jest obowiązek osiągania poziomów recyklingu i kogo dotyczy

- Co to jest DPR i EDPR oraz jak działają w praktyce

- Co konkretnie zmieniło się od 1 stycznia 2026 r. — papier odchodzi, wchodzi BDO i wnioskowanie w całości elektroniczne

- Jak krok po kroku złożyć wniosek o DPR/EPDR w systemie BDO

- Jak wygląda sytuacja cenowa na rynku DPR/EDPR w 2026 roku

Artykuł powstał przy współpracy z ekspertką ZEME, Anną Michalską-Gawin.

W kwietniu zorganizowaliśmy także webinar poświęcony nowemu modułowi. Wzięło w nim udział aż 209 osób, a na czacie webinaru pojawiło się ponad 40 pytań – od podstaw prawnych i terminów, przez role poszczególnych podmiotów, po szczegóły techniczne i obsługę błędów. Najczęściej zadawane pytania i odpowiedzi na temat DPR w BDO znajdziesz w dedykowanym artykule.

Podstawowa wiedza o dokumentach potwierdzających recykling

Kogo dotyczy obowiązek osiągania poziomów recyklingu?

Obowiązek przestrzegania poziomów recyklingu dotyczy każdego podmiotu zarejestrowanego w BDO, który w ramach bieżącego raportowania wykazuje wprowadzanie produktów w opakowaniach na rynek. Ważne: nie chodzi tylko o producenta — każdy sklep, który pakuje produkty (np. na potrzeby wysyłki), również podlega temu obowiązkowi.

Wymagane poziomy recyklingu odpadów opakowaniowych rosną co roku, zgodnie z unijnymi dyrektywami.

Reasumując: jeśli wprowadzasz na rynek produkty w opakowaniach, musisz osiągnąć odpowiednie poziomy recyklingu dla odpadów opakowaniowych powstałych z tych opakowań. Jeśli tego nie zrobisz — płacisz opłatę produktową.

Jak wygląda współpraca z organizacją odzysku opakowań?

Wprowadzający może zgłosić się do organizacji odzysku opakowań, podając masę i rodzaj opakowań wprowadzonych na rynek. Na tej podstawie oraz ustawowego poziomu recyklingu wyliczana jest masa odpadów, którą trzeba poddać recyklingowi i udokumentować za pomocą DPR/EDPR.

Podpisując umowę z organizacją, przenosisz na nią obowiązek zapewnienia tych poziomów. Organizacja kontaktuje się z recyklerami i firmami odbierającymi odpady opakowaniowe w celu pozyskania DPR/EDPR. Recykler wystawia dokumenty DPR, a dokonujący eksportu lub wewnątrzwspólnotowej dostawy odpadów opakowaniowych, EDPR – potwierdzenie, że określona masa odpadów trafiła do recyklingu. Dokumenty te są następnie przekazywane podmiotowi zobowiązanemu do wykazania poziomów recyklingu.

Ceny za DPR/EDPR różnią się w zależności od kodu odpadu, wolumenu i bieżącej sytuacji rynkowej — o tym więcej w dalszej części artykułu.

Co to jest DPR i EDPR?

DPR (dokument potwierdzający recykling) to formalne potwierdzenie, że określony odpad opakowaniowy został poddany recyklingowi zgodnie z obowiązującymi standardami. EDPR to jego odpowiednik dla odpadów eksportowanych lub przekazanych w ramach wewnątrzwspólnotowej dostawy.

Najważniejsze zasady:

- DPR/EDPR może być wystawiony kwartalnie

- Wniosek o DPR/EDPR należy złożyć nie później niż 30 dni od zakończenia kwartału, w którym odpady przekazano do recyklingu

- Recykler wystawia DPR (a dokonujący eksportu lub wewnątrzwspólnotowej dostawy odpadów opakowaniowych EDPR) w ciągu 7 dni od otrzymania wniosku

- DPR/EDPR jest wystawiany w systemie BDO w postaci cyfrowej, a nie jak dotychczas w wersji papierowej

DPR w BDO od 2026 roku: co się zmieniło i dlaczego to ważne?

Przez lata branża czekała na cyfryzację dokumentów potwierdzających recykling. Kolejne terminy były przekładane — najpierw na 2023, potem na 2025. Od 1 stycznia 2026 r. zmiana wreszcie weszła w życie.

Q4 2025 rozliczałeś jeszcze na starych zasadach. Od Q1 2026 — wszystko przez BDO.

Instytut Ochrony Środowiska uruchomił w systemie BDO w Module Potwierdzeń dwie sekcje dot. DPR/EDPR:

1. WNIOSKI, gdzie znajdziemy trzy rodzaje dokumentów:

- DPR (recykling odpadów opakowaniowych)

- DPR GD (recykling odpadów opakowaniowych pochodzących z gospodarstw domowych)

- EDPR (eksport lub wewnątrzwspólnotowa dostawa w celu recyklingu)

2. ZAŚWIADCZENIA I DOKUMENTY, gdzie znajdziemy odrębne dokumenty wystawione dla ww. rodzajów wniosków.

Jeśli złożysz wniosek papierowy do podmiotu wystawiającego DPR/EDPR z datą po 1 stycznia 2026 r. — nie zostanie rozpatrzony. Bez wyjątków.

Warto podkreślić: sam fakt uruchomienia modułu nie oznacza, że cały rynek DPR/EDPR przeszedł do BDO. Część dokumentów nadal funkcjonuje poza systemem i tak zostanie przez cały 2026 rok. Chodzi m.in. o:

- potwierdzenia recyklingu odpadów powstałych z produktów (nie opakowań) — np. opon, olejów

- zaświadczenia dotyczące zużytego sprzętu elektrycznego i elektronicznego (ZSEiE)

- dokumenty związane z bateriami i akumulatorami

Również same zlecenia przekazania odpadów do recyklingu i pozyskania dokumentów DPR/EDPR, o których mowa w art. 23 ust. 8 oraz art. 24 ust. 7 ustawy z dnia 13 czerwca 2013 r o gospodarce opakowaniami i odpadami opakowaniowymi (t.j. Dz. U. z 2025 r. poz. 870, ze zm.) pozostają jak dotychczas - poza BDO.

Jeśli obsługujesz któryś z tych strumieni — sprawdź aktualności na stronie bdo.mos.gov.pl, bo przepisy mogą się jeszcze zmieniać. Oficjalne instrukcje do Modułu Potwierdzeń pobierzesz bezpośrednio ze strony BDO: dla DPR, dla EDPR, oraz dla DPR GD.

{{cta1}}

Wnioskowanie przez BDO odbywa się tylko na ostatnim etapie łańcucha (posiadacz – recykler). Relacje pomiędzy wytwórcą a zbierającym nadal opierają się na zleceniach (na podstawie art. 23 ust. 8 ustawy, art. 24 ust. 7). Takie zlecenie odbywa się poza systemem BDO (np. przez platformę ZEME 360, mailowo lub w innej wybranej formie) i nie jest tożsame z systemowym „wnioskiem”.

ZEME 360 automatycznie generuje gotowe zlecenie z podpiętymi KPO. Uzupełniasz tylko informacje kontaktowe i klikasz “wyślij”. Zlecenie trafia bezpośrednio na maila zbierającego.

Zero ręcznego kompletowania dokumentów. Wszystkie informacje w jednym miejscu. Pełna kontrola nad procesem: masowe zarządzanie statusami zleceń, notatki, eksport do Excela – wszystko w jednej zakładce.

Jak korzystać?

To bardzo proste i zajmuje kilka minut – tutaj pokazujemy jak moduł działa krok po kroku.

Jeśli potrzebujesz więcej informacji lub chcesz dopiero zacząć korzystać z platformy ZEME 360, skontaktuj się z nami przez formularz kontaktowy.

Jak złożyć wniosek o DPR w BDO? Przewodnik dla wnioskujących

Zanim zaczniesz, upewnij się, że masz aktywne konto w BDO oraz odpowiednie uprawnienia. Przygotować wniosek może wyłącznie użytkownik przypisany do konta BDO podmiotu wnioskującego, a wysłać wniosek i wystawić DPR/EDPR wyłącznie użytkownik główny.

Krok 1. Wejdź do właściwej sekcji. Po zalogowaniu na swoje konto w BDO znajdź w menu bocznym zakładkę Potwierdzenia, a w niej Wnioski. Zobaczysz podział na typy dokumentów. Wybierz właściwy: DPR, DPR GD albo EDPR, w zależności od tego, co chcesz złożyć. Konieczne jest wcześniejsze ustalenie z odbiorcą gdzie odpad został przetworzony – w Polsce (DPR), czy za granicą (EDPR).

Krok 2. Utwórz nowy wniosek. Na liście wniosków zobaczysz przycisk + Nowy wniosek. Kliknij go, żeby otworzyć formularz.

Krok 3. Wypełnij dane. Formularz pyta o: rok i kwartał, dane Twojej firmy jako posiadacza odpadów, dane adresata wniosku (recyklera), dane dla kogo jest przeznaczony dokument (zazwyczaj będzie to wybrana organizacja odzysku), kod odpadu oraz powiązane karty KPO, gdzie występujesz w roli Przekazującego odpady do wybranego adresata.

To ostatnie pole jest kluczowe i zarazem najbardziej czasochłonne: każdą KPO trzeba pojedynczo podpiąć do wniosku.

Uwaga: do wniosku można załączyć wyłącznie KPO o statusie “Potwierdzony transport”, pamiętając jednocześnie, że powinniśmy uwzględnić jedynie te KPO, dla których potwierdzenie przejęcia przez recyklera odbyło w tym kwartale, na który wnioskujemy.

Krok 4. Sprawdź masy. Jeśli masa odpadów z KPO wymaga zmniejszenia, wejdź w Opcje → Edytuj przy konkretnej pozycji. Zrób to zanim złożysz wniosek, po złożeniu edycja nie jest możliwa (dopiero po odrzuceniu wniosku przez odbierającego możliwa jest jednorazowa korekta masy).

Krok 5. Złóż wniosek. Gdy dane się zgadzają, kliknij Złóż wniosek, a następnie potwierdź akcję w oknie dialogowym. Wniosek trafia do recyklera ze statusem Złożony.

Krok 6. Pobierz gotowy dokument Po tym jak recykler zaakceptuje wniosek, wróć na listę i pobierz DPR przez Opcje → Pobierz. Dokument jest gotowy — bez drukarni, bez poczty, bez czekania na kopertę.

Gdzie leży prawdziwe wyzwanie?

Sam interfejs BDO nie jest skomplikowany - szczególnie z perspektywy wnioskującego. Problem pojawia się przy skali. Jeden wniosek z kilkoma KPO? Kwadrans. Sto wniosków, każdy z kilkunastoma kartami? Realnie kilka godzin żmudnego, ręcznego klikania, bez możliwości operacji zbiorczych.

Będzie to specjalnie uciążliwe dla doradców środowiskowych, obsługujących w ten sposób ręcznie wielu klientów.

System ma też kilka ograniczeń technicznych. Ryzyko błędów pojawia się też przy samym wyborze KPO do wniosku. BDO pozwala załączyć wyłącznie karty ze statusem “potwierdzony transport”, ale nie weryfikuje, czy dotyczą odpadów przyjętych do recyklingu w odpowiednim kwartale. Ograniczeniem jest też tylko jedna możliwa korekta wniosku ze względu na masę.

Zmieniła się też jedna istotna zasada: BDO nie pozwala edytować daty wystawienia DPR wstecz. W poprzednich rozwiązaniach zewnętrznych taka korekta była technicznie możliwa. Dziś system datuje dokument zgodnie ze stanem faktycznym w momencie wystawienia i nie ma od tego odstępstwa. Wystawiający DPR/EDPR ma zatem 7 dni od faktycznego wpłynięcia do niego wniosku w systemie BDO.

Sytuacja rynkowa: ceny DPR/EDPR w 2025 i 2026 roku

Rynek DPR przeszedł w ostatnich latach przez poważne turbulencje – ceny DPR/EDPR dla niektórych frakcji rosły kilkukrotnie rok do roku, a dostępność wolnych mas była nieprzewidywalna. W 2024 roku sytuacja zaczęła się stabilizować: organizacje odzysku coraz częściej kontraktowały się na cały rok, a coraz więcej podmiotów aktywnie wnioskowała o DPR/EDPR zamiast biernie czekać.

W 2025 trend się utrzymywał. Ceny DPR/EDPR wyraźnie spadły w porównaniu do szczytu z lat 2022–2023. Rynek się normalizował.

W 2026 możemy spodziewać się ponownego wzrostu cen, szczególnie w trzecim i czwartym kwartale. Będzie to wynikać z ograniczonej dostępności wolnych mas, których część „przepadnie” ze względu na początkowy chaos operacyjny.

Część posiadaczy odpadów początkowo zrezygnuje z wnioskowania z powodu nowych, niejasnych zasad. We wnioskach mogą pojawiać się KPO z niewłaściwych kwartałów, a wiele kart nie będzie mogło zostać uwzględnionych ze względu na brak potwierdzenia transportu. Możliwe są także pomyłki dotyczące organizacji odzysku opakowań wskazanej we wniosku.

Zarabianie na DPR/EDPR — co się zmieniło?

W poprzednich latach obrót dokumentami DPR/EDPR był dla wielu podmiotów realnym źródłem przychodu. Ceny za wolne masy potrafiły być wielokrotnie wyższe niż koszty obsługi. W 2025 ta opcja praktycznie zniknęła. Spadające ceny i większa dostępność DPR/EDPR na rynku sprawiły, że zarobek na ich sprzedaży był marginalny lub nieopłacalny.

Wprowadzenie nowego sposobu wnioskowania – a konkretnie: rozbieżności interpretacyjne, pytania bez odpowiedzi, chaos oraz brak jasnych wytycznych od MKiŚ – mogą wpłynąć na istotny wzrost cen DPR/EDPR, szczególnie w drugim półroczu 2026 roku.

Warto o tym wiedzieć, jeśli dotychczas uwzględniałeś przychody z DPR/EDPR w planowaniu finansowym działu ochrony środowiska.

Podsumowanie: co musisz wiedzieć przed złożeniem wniosku o DPR/EDPR za Q1 2026

- Od 1 stycznia 2026 r. wnioski o DPR i EDPR składasz wyłącznie przez BDO – papier nie jest już akceptowany.

- Wniosek może przygotować wyłącznie użytkownik przypisany do BDO podmiotu wnioskującego, a wysłać tylko użytkownik główny.

- Moduł Potwierdzeń w BDO działa, ale przy dużej liczbie KPO każdą kartę trzeba wprowadzać osobno i weryfikować jej status – to czas, który warto zaplanować.

- Daty wnioskowania się nie zmieniły – masz 30 dni od końca kwartału. Dla Q1 2026 oznacza to termin do końca kwietnia.

- Ceny DPR/EDPR mogą znacząco wzrosnąć, szczególnie w drugim półroczu.

Masz pytania o DPR/EDPR lub chcesz sprawdzić, jak ZEME 360 może usprawnić ten proces w Twojej firmie? Skontaktuj się z nami.

{{cta1}}

Byli dyrektorzy Action i Pepco dołączają do ZEME

Byli dyrektorzy Action i Pepco dołączają do ZEME

Spółka ZEME obsługująca w zakresie gospodarki odpadowej przemysł i sieci handlowe, w tym takie firmy takie jak Eurocash, Dealz czy Żabka, przyspiesza swój rozwój dzięki zaangażowaniu nowych inwestorów.

Do firmy dołączają dwaj doświadczeni menedżerowie stojący za sukcesami jednych z największych sieci retailowych w regionie. Sławomir Nitek, były dyrektor generalny Action Polska, oraz Matthew Lythgoe, były CFO Grupy Pepco, zdecydowali się wesprzeć ZEME od strony doradczej oraz kapitałowej, dołączając do grona inwestorów spółki. To ważne wzmocnienie nie tylko kompetencyjne, ale i strategiczne - szczególnie w kontekście planowanej ekspansji i dalszego skalowania działalności spółki.

Wiedza i doświadczenie z rynku retail

Sławomir Nitek to menedżer z ponad 20-letnim doświadczeniem w obszarze handlu. Przez ostatnie lata odpowiadał za dynamiczny rozwój sieci Action w Polsce - od wprowadzenia marki na rynek, przez budowę struktur operacyjnych, aż po ekspansję do ponad 300 sklepów w całym kraju oraz rozwój biznesu w Czechach, na Słowacji i w Austrii. Wcześniej był związany między innymi z Netto.

Jak sam przyznaje, decyzja o zaangażowaniu się w ZEME była efektem osobistych obserwacji i praktycznych doświadczeń. – Gdy po raz pierwszy usłyszałem o ZEME, od razu zrozumiałem, że spółka rozwiązuje problem, z którym przez lata mierzyłem się w dużych organizacjach. Gospodarka odpadami to obszar wymagający, złożony pod względem regulacyjnym, proceduralnym i organizacyjnym, a jednocześnie często pozbawiony odpowiednich zasobów wewnętrznych. ZEME upraszcza ten proces, automatyzując działania, porządkując dokumentację i przejmując znaczną część odpowiedzialności operacyjnej. To rozwiązanie, którego sam kiedyś szukałem. Dlatego zdecydowałem się nie tylko objąć rolę doradczą, ale również zaangażować kapitałowo, bo wierzę w potrzebę i skalowalność tego modelu. – komentuje Sławomir Nitek.

Finanse, strategia, skalowalność

Z kolei Matthew Lythgoe to ekspert z wieloletnim doświadczeniem w zarządzaniu finansami, budowaniu strategii i skalowaniu organizacji. Jako CFO Pepco Group, współtworzył ekspansję jednej z najszybciej rozwijających się sieci detalicznych w Europie, a wcześniej zdobywał doświadczenie m.in. w PwC. Obecnie pełni także rolę doradcy strategicznego w funduszach private equity. W ZEME będzie wspierał strategiczny rozwój spółki oraz projektowanie skalowalnych modeli biznesowych dedykowanych segmentowi retail.

– Z perspektywy mojego doświadczenia jako CFO, gospodarka odpadami to nie tylko kwestia kosztów, choć te nadal mają ogromne znaczenie. W retailu nawet drobne oszczędności per sklep mogą przekładać się na setki tysięcy złotych w skali całej sieci. ZEME pozwala te oszczędności realnie wygenerować, a przy tym odciąża zespół operacyjny. Co więcej, wpisuje się w cele ESG, które dziś są często równie istotne, jak rentowność. Zdecydowałem się dołączyć do ZEME również jako inwestor, bo widzę spółkę z solidnym produktem, działającą w rosnącym rynku i z zespołem, który naprawdę rozumie potrzeby klientów. – komentuje Matthew Lythgoe.

Cyfrowa rewolucja w zarządzaniu odpadami

Dla firm z sektora retail zarządzanie odpadami przestaje być marginalnym tematem, a coraz częściej staje się realnym wyzwaniem operacyjnym, kosztowym i wizerunkowym. Polska firma ZEME odpowiada na tę potrzebę, oferując innowacyjne i kompleksowe wsparcie w outsourcingu gospodarki odpadowej – od odbioru, przez logistykę, po dokumentację i raportowanie. Wszystko to wspierane jest przez autorską platformę ZEME 360, która pozwala zarządzać całym procesem w sposób zintegrowany i zgodny z przepisami, w tym integrację z bazą BDO, automatyzację zleceń odbioru, generowanie dokumentów KPO i KEO, a także monitorowanie wolumenów oraz dostęp do rynkowych indeksów cen surowców wtórnych.

Dzięki temu, firmy mogą znacząco ograniczyć koszty operacyjne, zredukować ryzyka i realizować cele w ramach strategii ESG. Z rozwiązań ZEME korzystają już m.in. Eurocash, Dealz czy Żabka, a spółka obsługuje dziś ponad 5000 lokalizacji w całej Polsce oraz intensywnie rozwija zarówno stronę operacyjną, jak i technologiczną, przygotowując się do dalszej ekspansji na rynku krajowym i zagranicznym.

- Zarządzanie odpadami w sieciach handlowych staje się coraz bardziej złożone i wymagające, szczególnie w kontekście planowanego wdrożenia systemu kaucyjnego. Mamy w związku z tym ambicję ustanowienia standardu rynkowego. Do tego potrzebne będzie połączenie mocnych kompetencji technologicznych z doświadczeniem i wyczuciem biznesowym. Sławomir i Matthew są dla nas strategicznym wzmocnieniem w tych obszarach – komentuje Kacper Adamowicz, CEO ZEME.

Odpady jako obszar strategiczny

Dołączenie do ZEME dwóch doświadczonych liderów branży retail to nie tylko znaczące wzmocnienie kompetencyjne, ale też wyraźny sygnał, że zarządzanie odpadami przestaje być jedynie technicznym i operacyjnym obowiązkiem. Coraz częściej postrzegane jest jako obszar strategiczny - taki, w którym przecinają się interesy regulacyjne, technologiczne i biznesowe. To właśnie tam rodzą się przewagi konkurencyjne, przez lepsze dane, niższe koszty, zgodność z przepisami i realny wpływ na realizację celów ESG. W tym kontekście polska spółka ZEME buduje nie tylko narzędzie operacyjne, ale partnerstwo wspierające transformację całych organizacji.

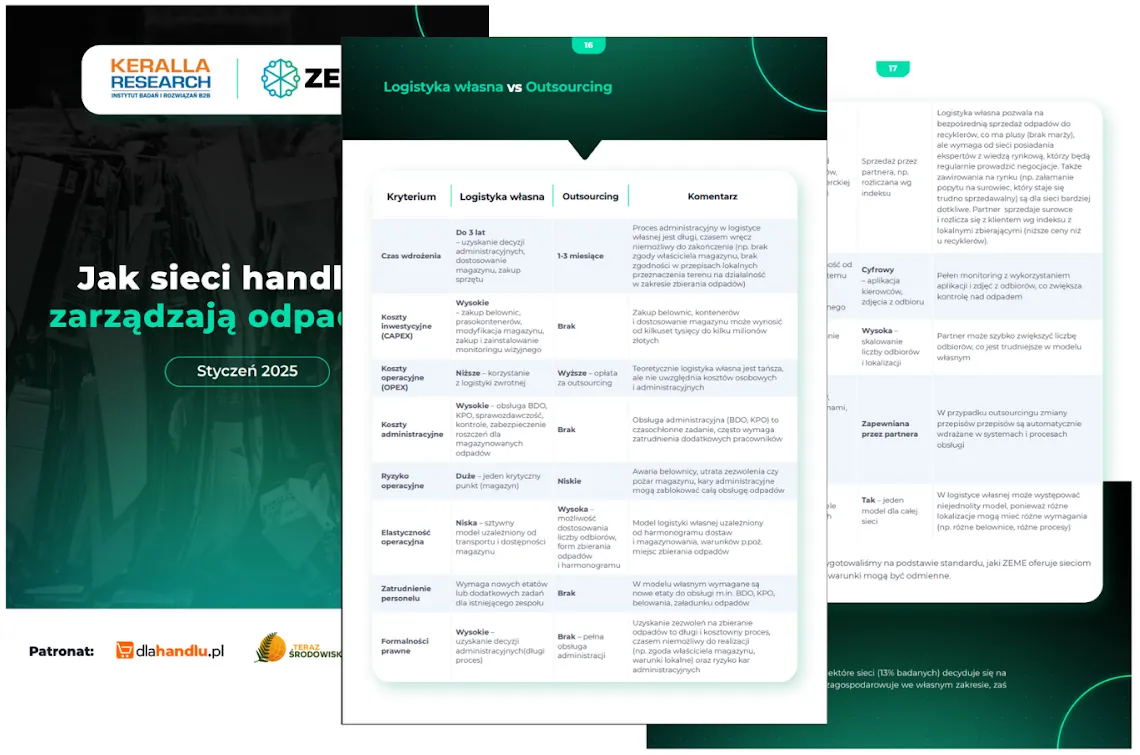

Gospodarka odpadami w sieciach: logistyka własna czy outsourcing?

Gospodarka odpadami w sieciach: logistyka własna czy outsourcing?

W momencie, kiedy koszty rosną, gdy na gospodarkę odpadami potrzeba coraz więcej zasobów, kluczowe staje się pytanie: czy optymalnym rozwiązaniem jest wożenie odpadów własną logistyką czy outsourcing.

Wspólnie z agencją badawczą Keralla Research, przebadaliśmy ponad 100 sieci handlowych food i non-food w kontekście zarządzania odpadami. Dylemat logistyki własnej i outsourcingu jest jednym z tematów, który omawiamy w obszernym, darmowym raporcie.

Z badania wynika, że na współpracę z zewnętrzną firmą w zakresie obsługi gospodarki odpadowej decyduje się 78 proc. sieci handlowych, przy czym 65 proc. powierza ten obszar innemu podmiotowi w całości, a 13 proc. decyduje się część odpadów wywozić we własnym zakresie. Wyłącznie samodzielnie (własnym transportem) odpady wywozi 22 proc. badanych.

Firmy, które odpady wożą do własnych magazynów, wskazują trzy główne argumenty:

1. logistyka własna jest tańsza,

2. na rynku brakuje partnera, który byłby w stanie sprostać ich oczekiwaniom,

3. sami lepiej zajmujemy się tym tematem.

Wydaje się więc, że takie rozwiązanie obniża koszty i zwiększa przychody - jednak za pewną cenę. Zwróćmy też uwagę, że pozostałe dwa argumenty wskazują raczej na brak odpowiedniego partnera i przekonanie, że firma zewnętrzna nie zapewni odpowiedniej jakości. W skrócie, sieci nie widzą wśród odbiorców odpadowych takich podmiotów, które zapewniłyby im pożądany standard. Niezależnie od skali działalności (od kilkudziesięciu do kilkuset placówek), wskazują na brak jednego, kompleksowego rozwiązania, które umożliwiłoby obsługę gospodarki odpadami w sposób zintegrowany. W wielu przypadkach każda placówka działa niezależnie, wybierając lokalnych dostawców usług wywozu odpadów, co wymaga nakładów czasu na wyszukiwanie i weryfikację firm w różnych lokalizacjach. Wynika to jednak m.in. z faktu, że część placówek jest wynajmowana w dużych centrach handlowych (które rządzą się innymi prawami, np. to zarządca odpowiada za odpady), a część to mniejsze lokale, gdzie punktów handlu jest mniej lub jest to tylko jeden.

Co więc bardziej opłaca się wybrać: logistykę własną czy outsourcing? Przeanalizujmy plusy i minusy obu rozwiązań.

Logistyka własna do centrum dystrybucyjnego - plusy

22% sieci wybiera logistykę własną do centrum dystrybucyjnego - czyli wozi odpady własną flotą (auta, które służą do transportu towarów, są jednocześnie wykorzystywane do wożenia odpadów).

Daje to 3 podstawowe korzyści:

- Niższe koszty operacyjne

Logistyka zwrotna jest często tańsza niż korzystanie z zewnętrznego operatora.

- Dodatkowe przychody

Centra Dystrybucyjne mogą sprzedawać surowce wtórne (np. makulaturę) bezpośrednio do recyklera. Często CDki i tak już sprzedają surowce wytwarzane na miejscu, w tym modelu dostają większy wolumen.

- Szczelność i kontrola nad odpadem

Odpady pozostają pod pełną kontrolą firmy, co minimalizuje ryzyko wycieku (np. nielegalnego porzucenia odpadów), ale i pozwala śledzić transparentnie drogę odpadu.

Logistyka własna do centrum dystrybucyjnego - minusy

Wejście w model logistyki własnej jest też długim i czasochłonnym procesem, który wymaga sporo nakładów. Należy bowiem:

- Uzyskać zezwolenia na zbieranie odpadów w magazynie/centrum dystrybucyjnym.

Proces może trwać nawet trzy lata, biorąc pod uwagę konieczność uzyskania wcześniej decyzji o uwarunkowaniach środowiskowych. Ponadto wymaga kontaktu z kilkoma instytucjami (Prezydent Miasta lub Starostwo Powiatowe, Państwowa Straż Pożarna, WIOŚ, Sanepid, Urząd Marszałkowski), a następnie przejścia pozytywnie kontroli, zainwestowania w wizyjny monitoring miejsc magazynowania odpadów oraz zapłaty zabezpieczenia roszczeń dla magazynowanych odpadów. W niektórych przypadkach uzyskanie decyzji jest niemożliwe (np. ze względu na warunki techniczne obiektu, ograniczenia lokalizacyjne lub brak akceptacji ze strony operatora magazynu). Szczególnie starsze obiekty czy magazyny współdzielone z innymi najemcami mają ograniczoną przestrzeń, co utrudnia wygospodarowanie miejsca na magazynowanie odpadów.

- Przygotować magazyn od strony technicznej i procesowej.

Aby magazyn spełniał wymogi formalne i mógł służyć jako miejsce zbierania odpadów, potrzebne będą:

- inwestycje (belownica, prasokontener, pojemniki),

- wygospodarowanie przestrzeni w magazynie (często kosztem innych obszarów) – w magazynach współdzielonych z innymi najemcami może to być problematyczne,

- przygotowanie specjalnych stref magazynowych zgodnych z wymogami przepisów p.poż. (odpowiednie strefy pożarowe, zachowanie stosowanych odległości i wysokości magazynowanych odpadów) i o odpadach (np. utwardzone podłoże, system zabezpieczenia przed wyciekiem),

- zapewnienie odpowiednich slotów czasowych na rozładowanie pojazdów zwożących odpady ze sklepów przed ich ładowaniem w modelu cross-dock,

- zapewnienie odpowiedniej przepustowości ruchu pojazdów (TIRy wywożące odpady do ich finalnych odbiorców).

- Przygotować (i zatrudnić) personel.

Potrzebne będą osoby do belowania, magazynowania i załadunku, ale również osoby, które zajmą się dokumentacją i raportowaniem - obsługą BDO, bieżącą ewidencją i kontrolą ilości i jakości odpadów.

- Przygotować sklepy.

Czyli kupić małe belownice lub rollery (jeśli zbieramy luzem) oraz wypracować i wdrożyć procesy gromadzenia odpadów (jak je belować, przechowywać, oznaczać).

- Przygotować procesy administracyjne.

Dokumentację związaną z odpadami można zlecić, ale można również samodzielnie prowadzić ewidencję odpadów w systemie BDO, jak również składać wymagane prawem sprawozdania. Do tego będzie potrzebna albo inwestycja w program do obsługi BDO, albo rozwijanie takiego narzędzia wewnętrznie (w wewnętrznym IT), albo manualna ewidencja bezpośrednio w BDO, która może wymagać kolejnych etatów.

- Obsługiwać kontrole organów zewnętrznych,

które często są długotrwałe i stresujące. Czasem ich konsekwencją są kary administracyjne za gospodarkę odpadami niezgodną z warunkami posiadanej decyzji.

Podsumowując:

Transport i zbieranie odpadów własną logistyką wymaga sporo nakładów. Obarczony jest też pewnymi trudnościami operacyjnymi: harmonogramem odbiorów spiętymi z harmonogramem dostaw czy punktem krytycznym, jakim staje się magazyn (jeśli przestanie odbierać odpady z powodu awarii belownicy, pożaru, utraty zezwolenia, blokuje całą logistykę). Innymi słowy, transport odpadów usztywnia logistykę sieci: obniża koszt zarządzania odpadami, ale stanowi dodatkowe obciążenie logistyczne, które może wpływać na inne wymiary funkcjonowania sieci. Dodatkowym wyzwaniem są kontrole i ryzyko kar administracyjnych..

Outsourcing - plusy

65% sieci powierza gospodarkę odpadową innemu podmiotowi w całości. Przemawiają za tym znaczące argumenty:

- Szybki start

Na podstawie naszych doświadczeń, wdrożenie zajmuje 1-3 miesiące (w zależności od skali, liczby sklepów). Nie trzeba zajmować się formalnościami (np. zdobywaniem zezwoleń).

- Optymalny proces

Różni partnerzy odmiennie podchodzą do współpracy, ale w najbardziej optymistycznym scenariuszu outsourcując zarządzanie odpadami można spodziewać się:

• audytu odpadowego i propozycji optymalnego odbioru obsługi,

• odbiorów według harmonogramów lub na zlecenie,

• doradztwa w zakresie potrzebnego sprzętu oraz zaopatrzenia w nie sklepów,

• obsługi administracyjnej (BDO, KPO, KEO),

• narzędzi cyfrowych do zarządzania odpadami i raportowania.

- Zarządzanie ryzykiem

Outsourcing gwarantuje ciągłość odbiorów, niezależnie od zdarzeń losowych. Niektórzy partnerzy zapewniają również narzędzia do monitoringu, dzięki czemu cały proces jest transparentny.

Outsourcing - minusy

W porównaniu z własną logistyką i sprzedawaniem surowca na własną rękę do instalacji, outsourcing może okazać się droższy, jednak kalkulując koszt warto wziąć pod uwagę nie tylko cenę, jaką możemy otrzymać za surowiec, ale także koszty operacyjne (np. etaty) oraz ryzyko poniesienia kar administracyjnych związanych z działalnością zbierania odpadów. Zaledwie 11% sieci przyznało, że liczy koszty operacyjne zarządzania odpadami - skupiają się raczej na cenie za surowiec.

Drugim minusem jest brak pełnej kontroli: sporo zależy tu od zaufania, jakim możemy obdarzyć partnera, trzecim - trudności z jego znalezieniem.

Które rozwiązanie wybrać?

Odpowiedź na to pytanie zależy od indywidualnej sytuacji każdej sieci. W naszym raporcie, podsumowujemy oba rozwiązania, porównując je pod kątem wyselekcjonowanych kryteriów, takich jak czas wdrożenia, koszty, ryzyka, itp:

Poza omówionym w artykule dylematem, raport porusza także inne kwestie dotyczące gospodarki odpadami w sieciach, takie jak największe wyzwania w retailu, sposoby na radzenie sobie z nimi, oraz nadchodzące trendy i zmiany.

Darmowy raport jest gotowy do pobrania tutaj.

Zachęcamy także do kontaktu z naszym zespołem, który pomoże dobrać najlepsze rozwiązanie dla Twojej sieci handlowej.

Sprawdź więcej

Rynek cen makulatury w Polsce i Europie - raport z dn.10.12.2020

Rynek cen makulatury w Polsce i Europie - raport z dn.10.12.2020

Autorem artykułu jest: ZEME Sp.z o.o.

Raport z rynku makulatury 11.2020

Niniejszy raport ma na celu przybliżenie realnej sytuacji rynkowej i odniesienie jej oraz porównanie - do analiz cenowych wynikających z raportowanych index-ów. Poniższe opracowanie jest też fachowym jednak subiektywnym spojrzeniem na rynek uwzględniając jego najważniejsze punkty.

Artykułem tym rozpoczynamy jednocześnie comiesięczny cykl raportów z rynku makulatury w Polsce w odniesieniu do rynku Europejskiego i światowego. Kolejna analiza rynku makulatury już 10.stycznia 2021. Podsumujemy w niej cały rok 2020.

Rosnąca cena makulatury w listopadzie 2020

W listopadzie sytuacja, z dostępnością makulatury na rynku w kraju, pozostaje bez zmian. Nadal możemy obserwować spadek dostępności towaru, który spowodowany jest ograniczeniem produkcji w przemyśle oraz zaprzestaniem aktywności handlowej wielu przedsiębiorstw związanej z pandemią wywołanej wirusem COVID 19, w szczególności dotyczy to branży reklamowo-eventowej oraz HORECA.

Skąd wynika rosnące na koniec roku zapotrzebowanie papierni na makulaturę?

Największe papiernie w kraju takie jak: Mondi, Stora Enso czy Schumacher chcąc realizować jeszcze do końca roku 2020 każde zamówienie, próbują kupować makulaturę na zapas, zapewniając sobie przy tym zdolność produkcyjną. Powoduje to zdecydowany wzrost cen na rynku i wzmożoną konkurencję, która objawia się brakiem stabilności w dostępności towaru.

Jak radzą sobie z tym niestabilnym rynkiem papiernie?

Papiernie w Polsce nadal walczą o materiał z papierniami zarówno ze wschodu, tutaj Ukraina i Litwa, jak i z zachodu, tutaj Niemcy i Austria. Cena w Polsce jest korzystniejsza porównując ją np.: do cen niemieckich za makulaturę, ten trend utrzymuje się już od czerwca 2020. Sytuacja ta spowodowana jest faktem, iż Niemcy mają więcej swojego tańszego materiału oraz dokupują również tańszą makulaturę z południa Europy oraz Anglii.

Niemieckie papiernie, a w szczególności ich 2 nowe maszyny PM Spremberg Hamburger oraz PM Sandersdorf- Brehna Progroup, nie pracują jeszcze pełną mocą, a ich stany magazynowe są zapełnione pod bieżącą produkcję.

Jakie są trendy cenowe w makulaturze na grudzień?

W listopadzie można było zaobserwować również wzmożony popyt na zakupy makulatury białej z gatunków 3.02 ścinka drukarska, 3.05 białe akta oraz 2.05/2.06 dokumenty biurowe zniszczone. Makulatury te trafiają przede wszystkim do papierni produkujących papier toaletowy, ręczniki papierowe oraz chusteczki jak i również na wypełnianie lub bielenie kartonów. Obserwujemy natomiast duży w spadek w zakupach makulatury 3.12 CEK, który spowodowany jest dużym stanem magazynowym tego materiału w papierni Mayr Melnhof w Austrii. Na zaistniałą sytuację ma wpływ ograniczenia działalności branży gastronomicznej wymuszonej przez COVID 19, miedzy innymi Mc Donalds, która była jednym z głównych zamawiających opakowania spożywcze w Mayr Melnhof.

Makulatury 1.11 gazety oraz 1.02 mieszanka czy też 1.04 karton pozostają w trendzie wzrostowym.

Cena makulatury w Polsce vs reszta Europy - dane

Sytuacja w Europie jest również dynamiczna i notuje przyrosty przede wszystkim widzimy to w kartonie od października gdzie zakończył się w ostatnim tygodniu na poziomie 80,48€ a we wrześniu w pierwszym tygodniu wynosił 53,48€. Obecny miesiąc listopad pokazał na koniec przyrost 5,11€ vs październik 2020. Gazeta 1.11 również notuje w index PIX wzrost miesiąc do miesiąca na poziomie +2,9€, koniec listopada zakończył się wartością 118,30€.

Wnioski

Podsumowując, sytuacja na rynku makulatury w grudniu, nie powinna ulec zmianie, trend wzrostowy na pewno się utrzyma, mając na uwadze dodatkowo okres świąteczny i krótszy okres handlu w grudniu. Pamiętajmy również o fakcie, iż od 1 stycznia 2020 Chiny nie będą wydawały już nowych licencji na makulaturę z Europy co powinno spowodować większą dostępność towaru lokalnie. Niemniej jednak ten towar musi być również skonsumowany lokalnie.

Otrzymaj pełen dostęp do eksperckich analiz rynkowych! Teraz w bardzo atrakcyjnej cenie!

Kody Odpadów - Katalog

Kody Odpadów - Katalog

Autorem artykułu jest: ZEME Sp. z o.o.

Potrzebujesz oferty na odbiór odpadów makulatury, foli, drewna, odpadów niebezpiecznych? Zapraszamy do kontaktu!

Mamy nadzieję, że niniejszy katalog w raz z krótkim poradnikiem pomoże Państwu wybrać właściwe kody odpadów i odpowie na powyższe pytania. W katalogu kodów odpadów, znajdziecie Państwo wszystkie obowiązujące w Polsce kody, aktualne na rok 2020 - wg najnowszego rozporządzenia Ministra Klimatu, które weszło w życie z dniem 01.06.br.

Kiedy NIE obowiązuje rejestr odpadów w BDO i inne informacje podstawowe o kodach odpadów - "na skróty"

Odpady z grupy 15 - opakowania (m.in makulatura, tworzywa sztuczne, drewno i metal)

W przypadku odpadów opakowaniowych (kody odpadów z grupy 15.) : z tektury i papieru, opakowań z tworzyw sztucznych, opakowań wielomateriałowych i szklanych obowiązek rejestrowania ich w BDO dotyczy tylko firm, które wytwarzają ich ponad 500 kg rocznie. Ewidencjonowanie odpadów nie dotyczy również przedsiębiorstw, które wytwarzają rocznie do 1 tony opakowań drewnianych czy metalowych, a także opakowań tekstylnych w ilości do 200 kg rocznie.

Uwaga Przedsiębiorco! Jeśli nie prowadzisz segregacji odpadów opakowaniowych tj. zbierasz je jako zmieszane odpady opakowaniowe - jesteś bezwzględnie zobowiązany do ewidencjonowania ich w BDO w kodzie 15 01 06.

Odpady z grupy 16 (m.in. spożywcze, baterie)

Idąc dalej systemem maxymalnych ilości odpadów zwolnionych z ewidencjonowania - znajdziemy kolejny zapis. Również przeterminowane lub nieprzydatne do spożycia produkty spożywcze oddawane w kodzie 16 03 80, nie podlegają ewidencji jeśli ich ilość w skali roku nie przekracza 100 kg.

Następnie, w tej samej grupie - baterie alkaliczne (16 06 04): maxymalna ilość zwolniona z ewidencji wynosi 20 kg / rok.

Odpady z grupy 17 (budowlane i remontowe)

W kolejnej grupie - "17", także znajdziemy kilka odpadów, których przy określonych ilościach nie musimy rejestrować w BDO.

W śród nich znajdują się: do 10 ton gruzu betonowego (17 01 01) i/lub ceglanego (17 01 02), do 5 ton usuniętych tynków, oklein, tapet etc (17 01 80) czy innych materiałów wykorzystywanych podczas prac wykończeniowo-budowlanych. Wynika z tego, że jednoosobowe działalności w branży budowlano-remonotowej, będą zazwyczaj zwolnione z obowiązku rejestrowania odpadów w BDO.

Poniżej prezentujemy zestawienie tabelaryczne wszystkich kodów odpadów w raz z ilościami, dla których nie ma obowiązku wpisu do BDO.

Rodzaj odpadówKod odpadówIlość odpadów[Mg]/rokOdpadowa masa roślinna02 01 03bez ograniczeńOdchody zwierzęce02 01 06bez ograniczeńOdpady z gospodarki leśnej02 01 07do 10Odpady metalowe02 01 10do 10Odpady kory i korka03 01 01do 20Trociny, wióry, ścinki, drewno, płyta wiórowa i fornir inne niż wymienione w 03 01 0403 01 05do 20Odpadowy toner drukarski inny niż wymieniony w 08 03 172)08 03 18do 0,2Odpady z toczenia i piłowania żelaza oraz jego stopów12 01 01do 0,1Odpady z toczenia i piłowania metali nieżelaznych12 01 03do 0,05Inne oleje silnikowe, przekładniowe i smarowe13 02 08*do 0,02Opakowania z papieru i tektury15 01 01do 0,5Opakowania z tworzyw sztucznych15 01 02do 0,5Opakowania z drewna15 01 03do 1Opakowania z metali15 01 04do 1Opakowania wielomateriałowe15 01 05do 0,5Opakowania ze szkła15 01 07do 0,5Opakowania tekstyliów15 01 09do 0,2Opakowania zawierające pozostałości substancji niebezpiecznych lub nimi zanieczyszczone15 01 10*do 0,2Opakowania z metali zawierające niebezpieczne porowate elementy wzmocnienia konstrukcyjnego inne niż z azbestu, włącznie z pustymi pojemnikami ciśnieniowymi15 01 11*do 0,05Sorbenty, materiały filtracyjne, tkaniny do wycierania (np. szmaty, ścierki) i ubrania ochronne inne niż wymienione w 15 02 0215 02 03do 0,2Zużyte urządzenia zawierające niebezpieczne elementy inne niż wymienione w 16 02 09 do 16 02 1216 02 13*do 0,05Zużyte urządzenia inne niż wymienione w 16 02 09 do 16 02 1316 02 14do 0,1Elementy usunięte ze zużytych urządzeń inne niż wymienione w 16 02 1516 02 16do 0,05Nieorganiczne odpady inne niż wymienione w 16 03 03, 16 03 8016 03 04do 0,2Organiczne odpady inne niż wymienione w 16 03 05, 16 03 8016 03 06do 0,2Produkty spożywcze przeterminowane lub nieprzydatne do spożycia16 03 80do 0,1Baterie zawierające rtęć16 06 03*do 0,005Baterie alkaliczne (z wyłączeniem 16 06 03)16 06 04do 0,02Inne baterie i akumulatory16 06 05do 0,02Magnetyczne i optyczne nośniki informacji16 80 01do 0,05Odpady betonu oraz gruz betonowy z rozbiórek i remontów17 01 01do 10Gruz ceglany17 01 02do 10Odpady innych materiałów ceramicznych i elementów wyposażenia17 01 03do 10Zmieszane odpady z betonu, gruzu ceglanego, odpadowych materiałów ceramicznych i elementów wyposażenia inne niż wymienione w 17 01 0617 01 07do 10Usunięte tynki, tapety, okleiny itp.17 01 80do 5Drewno17 02 01do 10Szkło17 02 02do 5Tworzywa sztuczne17 02 03do 5Miedź, brąz, mosiądz17 04 01do 5Ołów17 04 03do 5Cynk17 04 04do 5Żelazo i stal17 04 05do 5Cyna17 04 06do 5Mieszaniny metali17 04 07do 5Gleba i ziemia, w tym kamienie, inne niż wymienione w 17 05 0317 05 04do 20Materiały budowlane zawierające gips inne niż wymienione w 17 08 0117 08 02do 10

Katalog kodów odpadów oraz kilka wyjaśnień

Dla wyjaśnienia: dwie pierwsze cyfry w kodzie oznaczają grupę odpadów, która wskazuje na źródło ich powstawania. Dwie kolejne cyfry podane wraz z grupą odpadów identyfikują podgrupę odpadów. Z kolei kod składający się z wszystkich sześciu cyfr definiuje rodzaj odpadów.

Kod odpadówGrupy, podgrupy i rodzaje odpadów01 Odpady powstające przy poszukiwaniu, wydobywaniu, fizycznej i chemicznej przeróbce rud oraz innych kopalin01 01 Odpady z wydobywania kopalin01 01 01Odpady z wydobywania rud metali (z wyłączeniem 01 01 80)01 01 02Odpady z wydobywania kopalin innych niż rudy metali01 01 80Odpady skalne z górnictwa miedzi, cynku i ołowiu01 03 Odpady z fizycznej i chemicznej przeróbki rud metali01 03 04*Odpady z przeróbki rud siarczkowych powodujące samoczynne zakwaszenie środowiska w czasie składowania01 03 05*Inne odpady poprzeróbcze zawierające substancje niebezpieczne (z wyłączeniem 01 03 80)01 03 06Inne odpady poprzeróbcze niż wymienione w 01 03 04, 01 03 05, 01 03 80 i 01 03 8101 03 07*Inne odpady zawierające substancje niebezpieczne z fizycznej i chemicznej przeróbki rud metali01 03 08Odpady w postaci pyłów i proszków inne niż wymienione w 01 03 0701 03 09Czerwony szlam powstający przy produkcji tlenku glinu inny niż wymieniony w 01 03 0701 03 80*Odpady z flotacyjnego wzbogacania rud metali nieżelaznych zawierające substancje niebezpieczne01 03 81Odpady z flotacyjnego wzbogacania rud metali nieżelaznych inne niż wymienione w 01 03 8001 03 99Inne nie wymienione odpady01 04 Odpady z fizycznej i chemicznej przeróbki kopalin innych niż rudy metali01 04 07*Odpady zawierające niebezpieczne substancje z fizycznej i chemicznej przeróbki kopalin innych niż rudy metali01 04 08Odpady żwiru lub skruszone skały inne niż wymienione w 01 04 0701 04 09Odpadowe piaski i iły01 04 10Odpady w postaci pyłów i proszków inne niż wymienione w 01 04 0701 04 11Odpady powstające przy wzbogacaniu soli kamiennej i potasowej inne niż wymienione w 01 04 0701 04 12Odpady powstające przy płukaniu i oczyszczaniu kopalin inne niż wymienione w 01 04 07 i 01 04 1101 04 13Odpady powstające przy cięciu i obróbce postaciowej skał inne niż wymienione w 01 04 0701 04 80*Odpady z flotacyjnego wzbogacania węgla zawierające substancje niebezpieczne01 04 81Odpady z flotacyjnego wzbogacania węgla inne niż wymienione w 01 04 8001 04 82*Odpady z flotacyjnego wzbogacania rud siarkowych zawierające substancje niebezpieczne01 04 83Odpady z flotacyjnego wzbogacania rud siarkowych inne niż wymienione w 01 04 8201 04 84*Odpady z flotacyjnego wzbogacania rud fosforowych (fosforytów, apatytów) zawierające substancje niebezpieczne01 04 85Odpady z flotacyjnego wzbogacania rud fosforowych (fosforytów, apatytów) inne niż wymienione w 01 04 8401 04 99Inne nie wymienione odpady01 05 Płuczki wiertnicze i inne odpady wiertnicze01 05 04Płuczki i odpady wiertnicze z odwiertów wody słodkiej01 05 05*Płuczki i odpady wiertnicze zawierające ropę naftową01 05 06*Płuczki i odpady wiertnicze zawierające substancje niebezpieczne01 05 07Płuczki wiertnicze zawierające baryt i odpady inne niż wymienione w 01 05 05 i 01 05 0601 05 08Płuczki wiertnicze zawierające chlorki i odpady inne niż wymienione w 01 05 05 i 01 05 0601 05 99Inne nie wymienione odpady

02

Odpady z rolnictwa, sadownictwa, upraw hydroponicznych, rybołówstwa, leśnictwa, łowiectwa oraz przetwórstwa żywności

02 01 Odpady z rolnictwa, sadownictwa, upraw hydroponicznych, leśnictwa, łowiectwa i rybołówstwa02 01 01Osady z mycia i czyszczenia02 01 02Odpadowa tkanka zwierzęca02 01 03Odpadowa masa roślinna02 01 04Odpady tworzyw sztucznych (z wyłączeniem opakowań)02 01 06Odchody zwierzęce02 01 07Odpady z gospodarki leśnej02 01 08*Odpady agrochemikaliów zawierające substancje niebezpieczne, w tym środki ochrony roślin I i II klasy toksyczności (bardzo toksyczne

i toksyczne)02 01 09Odpady agrochemikaliów inne niż wymienione w 02 01 0802 01 10Odpady metalowe02 01 80*Zwierzęta padłe i ubite z konieczności oraz odpadowa tkanka zwierzęca wykazujące właściwości niebezpieczne02 01 81Zwierzęta padłe i odpadowa tkanka zwierzęca stanowiące materiał szczególnego i wysokiego ryzyka inne niż wymienione w 02 01 8002 01 82Zwierzęta padłe i ubite z konieczności02 01 83Odpady z upraw hydroponicznych02 01 99Inne nie wymienione odpady02 02 Odpady z przygotowania i przetwórstwa produktów spożywczych pochodzenia zwierzęcego02 02 01Odpady z mycia i przygotowywania surowców02 02 02Odpadowa tkanka zwierzęca02 02 03Surowce i produkty nie nadające się do spożycia i przetwórstwa02 02 04Osady z zakładowych oczyszczalni ścieków02 02 80*Odpadowa tkanka zwierzęca wykazująca właściwości niebezpieczne02 02 81Odpadowa tkanka zwierzęca stanowiąca materiał szczególnego i wysokiego ryzyka, w tym odpady z produkcji pasz mięsno-kostnych inne

niż wymienione w 02 02 8002 02 82Odpady z produkcji mączki rybnej inne niż wymienione w 02 02 8002 02 99Inne nie wymienione odpady02 03 Odpady z przygotowania, przetwórstwa produktów i używek spożywczych oraz odpady pochodzenia roślinnego, w tym odpady z owoców, warzyw, produktów zbożowych, olejów jadalnych, kakao, kawy, herbaty oraz przygotowania i przetwórstwa tytoniu, drożdży i produkcji ekstraktów drożdżowych, przygotowywania i fermentacji melasy (z wyłączeniem 02 07)02 03 01Szlamy z mycia, oczyszczania, obierania, odwirowywania i oddzielania surowców02 03 02Odpady konserwantów02 03 03Odpady poekstrakcyjne02 03 04Surowce i produkty nie nadające się do spożycia i przetwórstwa02 03 05Osady z zakładowych oczyszczalni ścieków02 03 80Wytłoki, osady i inne odpady z przetwórstwa produktów roślinnych (z wyłączeniem 02 03 81)02 03 81Odpady z produkcji pasz roślinnych02 03 82Odpady tytoniowe02 03 99Inne nie wymienione odpady02 04 Odpady z przemysłu cukrowniczego02 04 01Osady z oczyszczania i mycia buraków02 04 02Nienormatywny węglan wapnia oraz kreda cukrownicza (wapno defekacyjne)02 04 03Osady z zakładowych oczyszczalni ścieków02 04 80Wysłodki02 04 99Inne nie wymienione odpady02 05 Odpady z przemysłu mleczarskiego02 05 01Surowce i produkty nieprzydatne do spożycia oraz przetwarzania02 05 02Osady z zakładowych oczyszczalni ścieków02 05 80Odpadowa serwatka02 05 99Inne nie wymienione odpady02 06 Odpady z przemysłu piekarniczego i cukierniczego02 06 01Surowce i produkty nieprzydatne do spożycia i przetwórstwa02 06 02Odpady konserwantów02 06 03Osady z zakładowych oczyszczalni ścieków02 06 80Nieprzydatne do wykorzystania tłuszcze spożywcze02 06 99Inne nie wymienione odpady02 07 Odpady z produkcji napojów alkoholowych i bezalkoholowych (z wyłączeniem kawy, herbaty i kakao)02 07 01Odpady z mycia, oczyszczania i mechanicznego rozdrabniania surowców02 07 02Odpady z destylacji spirytualiów02 07 03Odpady z procesów chemicznych02 07 04Surowce i produkty nie przydatne do spożycia i przetwórstwa02 07 05Osady z zakładowych oczyszczalni ścieków02 07 80

Paliwo alternatywne z odpadów tworzyw sztucznych. Wymagania.

Paliwo alternatywne z odpadów tworzyw sztucznych. Wymagania.

Autorem artykułu jest: Paweł Trzaska-Gerlecki

Paliwo alternatywne z odpadów tworzyw sztucznych. Jakie wymagania trzeba spełniać?

Produkcja paliwa alternatywnego stanowi jedno z najlepszych rozwiązań na zagospodarowanie odpadów po tworzywach sztucznych. Dzięki niej, na pozór zbędne i do niczego niepotrzebne surowce, zyskują całkowicie drugie życie. Zamiast generować jedynie koszty związane z ich składowaniem czy utylizacją - są w pełni wykorzystywane.

Sprawdź, w jaki sposób przebiega proces przyjmowania odpadów tworzyw sztucznych oraz jakie wymagania należy spełnić, aby w przyszłości powstało z nich wartościowe paliwo dla cementowni.

Procedura przekazywania odpadów w celu produkcji paliwa alternatywnego

W pierwszej kolejności, jeszcze zanim Twoje odpady będą mogły trafić do produkcji, musisz dostarczyć ich niewielką próbkę - ok. 0,5 kilograma. Specjalistyczne laboratorium przeprowadzi serię badań, a jeśli surowiec będzie spełniał określone normy (więcej o nich przeczytasz poniżej) - przedstawimy Ci ostateczną wycenę oraz ustalimy stałe terminy dostaw.

Aby jednak było to możliwe surowiec, który ma zostać przetworzony na paliwo alternatywne dla cementowni, powinien spełniać kilka istotnych warunków. Mianowicie:

1. Odpad na RDF musi być suchy

Maksymalna dopuszczalna wilgotność tego rodzaju odpadów nie powinna przekraczać 18%.

2. Surowiec powinien być wolny od jakichkolwiek zanieczyszczeń

W odpadach tworzyw sztucznych nie mogą znajdować się wytrącenia metalu, szkła, drewna, ceramiki czy odpadów organicznych. Ponadto, materiał musi być maksymalnie czysty i nie może zawierać piachu, błota oraz ziemi.

Dodatkowo: dopuszczalna zawartość chloru wynosi 0,5%. Z uwagi na znaczne przekroczenie tego limitu w odpadach z PCV – tego rodzaju surowce nie są przez nas przyjmowane.

3. Kaloryczność tworzywa ma się mieścić w dopuszczalnej normie

Każda dostawa musi charakteryzować się kalorycznością na poziomie minimum 20 GJ na tonę.

Zasady przyjmowania odpadów z tworzyw sztucznych

Nasza firma przyjmuje wyłącznie odpady nadające się do produkcji paliwa alternatywnego (RDF), oznaczone kodami: 15 01 02, 15 01 05, 15 01 06, 07 02 13, 19 12 04.

Wszystkie dostawy odpadu muszą być zgodne z dostarczonymi próbkami, a także odpowiadać parametrom, które opisaliśmy powyżej. Przed każdym rozładunkiem przeprowadzamy badania wilgotności oraz zawartości chloru.

W przypadku stwierdzenia, że dostarczony surowiec odbiega od normy – zastrzegamy sobie prawo do proporcjonalnej zmiany cen, a w ostateczności - odmowy odbioru i obciążenie Państwa kosztami transportu.

Zapraszamy do kontaktu w celu poznania szczegółów oraz umówienia terminów dostaw:

biuro@zeme.com.pl

Indeks Cen Makulatury dedykowany polskiemu rynkowi

Indeks Cen Makulatury dedykowany polskiemu rynkowi

Autorem artykułu jest: Kacper Adamowicz

Rynek makulatury w Polsce

Makulatura jest jednym z największych wolumenów odpadów zbieranych selektywnie w Polsce. Rocznie zbieranych jest ok. 2,5 miliona ton, które najczęściej w procesie R3 trafiają do przetworzenia do papierni w Polsce, Niemczech, Austrii, na Ukrainie, a nawet w Azji.

Częste zmiany cen makulatury wymagają od firm odpadowych oraz wytwarzających odpady częstych, uciążliwych analiz rynku

Z uwagi na duże wolumeny i wysoką wartość kontraktów makulaturowych, marże firm odbierających ten odpad oscylują w okolicy 3-4%. Przy tak niskich marżach, oraz cotygodniowych zmianach cen, zarówno kupcy (firmy odpadowe), jak i sprzedający (zakłady produkcyjne, firmy logistyczne, sieci handlowe, etc.) na bieżąco monitorują zmianę cen na rynkach. Jednak obserwacja taka wymaga stałego kontaktu z wieloma stronami i analizy cen na rynku w Polsce, na zachodzie i południu Europy oraz na wschodzie (bliższym i dalszym).

Indeks cenowy dedykowany polskiemu rynkowi makulatury

Tutaj z pomocą przychodzą indeksy cenowe, które co tydzień wskazują zmiany cen makulatury i pozwalają na szybszą reakcję, bez konieczności bieżącego kontaktowania całego rynku. Od wielu lat na rynku działają 2 indeksy przygotowywane głównie z myślą o rynku w Niemczech - EUWID oraz PIX. Indeksy te pozwalają uwiarygodnić i weryfikować ceny, a także oprzeć o nie kontrakt wytwórcy odpadów z papiernią.

Niestety specjalizacja EUWID oraz PIX w rynku niemieckim powoduje, że często mylnie lub nieprecyzyjnie oddają sytuację rynkową w Polsce. Zawieranie umów w oparciu o jeden z indeksów bardzo często skutkuje stratą dla klienta. Pomimo iż wszyscy zdajemy sobie sprawę, że stosowane niemieckie indeksy cenowe nie spełniają swojej roli to i tak lepsze takie zabezpieczenie niż żadne.

Wady opierania mechanizmu wycen odpadów makulatury o wskaźniki PIX i EUWID w Polsce

Poniżej wspólnie z Klientami pracującymi z makulaturą oraz w oparciu o wiele lat doświadczenia zebraliśmy punkty, które najbardziej utrudniają pracę z indeksami. Jednocześnie w odpowiedzi na potrzebę rynku stworzyliśmy ICM, który jest dedykowany rynkowi Polskiemu. Jeśli chciałbyś zacząć korzystać z indeksu cen makulatury - kliknij w powyższy link i otrzymaj 14- dniowy bezpłatny okres próbny!

Czynniki utrudniające pracę z indeksami pix :

1. Indeksy pix mają miesięczne opóźnienie w stosunku do rynku Polskiego [cena makulatury jest ustalana na podstawie średnich notowań pix z poprzedniego miesiąca] - z powodu wielu zmiennych wpływających na ceny kartonu [ilość surowca na rynku, zapotrzebowanie papierni na surowiec, ceny transportu itp] ta kwestia jest kluczowa

2. W przypadku dużego zapotrzebowania na surowiec notowania reagują wolniej czego przykładem może być sytuacja z kwietnia i maja 2020 (różnice w cenie makulatury 50-70% rynek vs indeks)

3. Pix nie bierze pod uwagę rynków dalekowschodnich

4.Drogi dostęp do bieżących notowań (min. 500 pln / m-c)

Dlatego powstał ICM ZEME

Wypracowanie metodologii wyliczania ceny makulatury dla Polskiego rynku umożliwiłoby wypełnienie istniejących luk informacyjnych dotyczących monitorowania, kontroli oraz oceny zapotrzebowania na zakup makulatury w Polsce. Celem indeksu ZEME jest rozwiązanie powyższych problemów i umożliwienie Klientom komfortowego zarządzania kontraktami na makulaturę.

Koniec z eksportem makulatury do Chin? Co dalej z europejskimi nadwyżkami makulatury?

Koniec z eksportem makulatury do Chin? Co dalej z europejskimi nadwyżkami makulatury?

Autorem artykułu jest: ZEME Sp. z o.o.

Przez lata nauczyliśmy się, że głównym odbiorcą europejskiej makulatury z recyklingu są Chiny. Już wkrótce przyjdzie nam jednak rozpocząć poszukiwania nowych rynków zbytu dla tego surowca.

Gigant pochodzący ze wschodu podjął bowiem decyzję, że z końcem 2020 roku zamknie swój rynek na dostawy z zewnątrz. Takie oświadczenie wywołało niemałe poruszenie, a także stało się jednym z głównych tematów dyskutowanych podczas eForum, które odbyło się 16 czerwca bieżącego roku.

Podczas jego trwania słusznie zauważono, że zwiększenie składowania lub co gorsza – spalania papieru (mamy tu na myśli niewłaściwą utylizację odpadu nienadającego się do recyklingu, papieru gorszej jakości) przyniesie za sobą niepożądane skutki i duże konsekwencje dla całego środowiska. W związku z tym, podjęto decyzję o stworzeniu alternatywnych kanałów odbioru nadwyżek makulatury produkowanych w Europie.

Jak będzie wyglądał eksport recyklingowanej makulatury w 2021 roku?

Uczestnicy eForum mieli na ten temat różne zdania. Z jednej strony pojawiły się pesymistyczne prognozy wskazujące, że jedynym rozwiązaniem będzie konieczność podnoszenia obecnych oraz wprowadzania nowych podatków (przeznaczonych na cele walki z nadmiarem surowca).

Inni, zwracali uwagę na szanse, jakie daje większy dostęp do surowca. A szczególnym zainteresowaniem cieszył się pomysł zastąpienia makulaturą przestrzeni, którą obecnie zajmują produkty z tworzyw sztucznych.

Recykling makulatury a COVID-19

Podczas trwających paneli dyskusyjnych poruszono także tematykę światowej pandemii oraz tego, w jaki sposób wpłynęła ona na kondycję całego sektora.

Eksperci zauważyli, że pomimo znacznego ograniczenia produkcji (o kilkanaście milionów ton) - ceny makulatury spadały. Większość z nich określiła to jako zły prognostyk, mogący wpłynąć na kondycję finansową wielu europejskich przedsiębiorstw.

Zakończenie wydarzenia miało jednak bardzo pozytywny wydźwięk

Podczas e-spotkania opublikowano dane pokazujące, że ponad połowa produkowanego na świecie papieru oraz tektury zawiera w sobie surowce pochodzące z recyklingu.

Jego zwieńczeniem była natomiast prezentacja prognoz wykorzystania makulatury aż do 2030 roku, które jasno wskazują, że zapotrzebowanie na ten surowiec będzie rosło.

Jako ZEME trzymamy kciuki, aby tak właśnie było. W końcu efektywne wykorzystanie surowców wtórnych to nie tylko kwestia pieniędzy, ale przede wszystkim ochrony tego, co dla nas najważniejsze - naszej planety.

Jak zmieniały się ceny makulatury w pierwszym kwartale 2020?

Jak zmieniały się ceny makulatury w pierwszym kwartale 2020?

Autorem artykułu jest: ZEME Sp. z o.o.

Odbiorcy makulatury mają w tym roku sporo pracy - szczególnie w kwestii aktualizacji cenników. Ceny makulatury w Polsce, w ciągu zaledwie pół roku zmieniła się bardzo znacząco. Co najważniejsze, na plus dla osób odwiedzających skupy makulatury jako dostawcy surowca.

Jak już wspominaliśmy w ostatnim artykule na blogu nt. czynników wpływających na ceny makulatury w Polsce , na początku 2020 roku sprzedaż makulatury była zupełnie nierentowna. Skupy makulatury płaciły zaledwie 4-10 groszy za 1 kg papieru, a nawet oferowały przyjęcie tego surowca zupełnie za darmo. Bywało i tak, że w ogóle go nie przyjmowały. To, jak sytuacja zmieniła się w ciągu zaledwie miesiąca, obrazuje wykres poniżej. Cena makulatury ustalana wg mechanizmu open book, kształtowała się na poziomie nieco ponad 200 zł za tonę na koniec marca. Na początku maja – była już dwukrotnie wyższa - wynosiła 400 zł za tonę. Cena surowca wg wskaźnika pix, wzrosła w tym czasie z niecałych 200 zł / Mg do prawie 300 zł / Mg.