Baza wiedzy

Najnowsze

DPR w BDO 2026: 30+ najczęstszych pytań i odpowiedzi

Od 1 stycznia 2026 roku wnioskowanie o DPR, EDPR i DPR-GD odbywa się wyłącznie przez system BDO. Przepisy się nie zmieniły – zmienił się sposób ich realizacji. I właśnie to "jak" generuje dziś najwięcej pytań.

W kwietniu zorganizowaliśmy webinar poświęcony nowemu modułowi. Wzięło w nim udział aż 209 osób, a na czacie webinaru pojawiło się ponad 40 pytań – od podstaw prawnych i terminów, przez role poszczególnych podmiotów, po szczegóły techniczne i obsługę błędów.

Anna Michalska-Gawin, Environmental Manager z 20-letnim doświadczeniem w obszarze ochrony środowiska, odpowiedziała na nie na żywo. Poniżej zebraliśmy 30+ najczęściej zadawanych pytań wraz z jej odpowiedziami.

Cała wiedza w jednym miejscu, oparta na konkretnych pytaniach wszystkich aktorów rynku, realnych wyzwaniach i niejasnościach, które pojawiły się w praktyce.

Jeśli szukasz ogólnego wprowadzenia do tematu DPR i poziomów recyklingu, zacznij tutaj: DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO.

Natomiast jeśli już zaczynasz pracę z nowym modułem, albo utknąłeś na konkretnym kroku – to jest artykuł dla Ciebie. Znajdziesz w nim:

- Podstawy prawne i terminy

- Role w procesie i zasady wnioskowania

- Techniczne aspekty wypełniania wniosków

- Korekty, błędy i odrzucenia

Jeśli interesuje Cię konkretne zagadnienie, możesz skorzystać z nawigacji po lewej lub wyszukać interesujący Cię temat poprzez skrót klawiszowy Ctrl + F (Windows/Linux) lub Cmd + F (macOS). Przyjemnej lektury!

Podstawy prawne i terminy

Czy zmieniły się przepisy lub ustawowe terminy wnioskowania o DPR/EDPR?

Nie, treść przepisów (art. 23 i 24 ustawy o gospodarce opakowaniami i odpadami opakowaniowymi) nie uległa zmianie. Cyfryzacja wprowadza jedynie nowe narzędzie operacyjne w postaci modułu w BDO, zastępując dotychczasową formę papierową.

Od kiedy należy wnioskować o DPR/EDPR wyłącznie przez BDO?

Obowiązek cyfrowego wnioskowania w zakresie DPR, EDPR oraz DPR-GD wszedł w życie 1 stycznia 2026 roku.

Jakie dokumenty obejmuje nowy moduł w BDO?

Moduł obsługuje dokumenty DPR, EDPR oraz DPR-GD.

Do kiedy należy złożyć wniosek o DPR/EDPR?

Obowiązuje termin ustawowy – do 30 dni od zakończenia kwartału, w którym odpady zostały przekazane do recyklingu.

Jak dokładnie liczyć 7 dni na wystawienie dokumentu przez recyklera?

Pytanie zadane na czacie webinaru: czyli ja jako recykler liczę 7 dni od zatwierdzenia wniosku? Miały przychodzić powiadomienia z BDO że wpłynął wniosek - taką informację otrzymałam na chacie z BDO - powiadomienia nie przychodzą

Termin 7 dni liczy się jako dni kalendarzowe, a nie robocze. Czas ten biegnie od momentu wpłynięcia wniosku do systemu (momentu wysłania go przez wnioskującego), a nie od momentu jego zatwierdzenia przez recyklera.

Użytkownicy muszą sami monitorować system i sprawdzać statusy, ponieważ brak powiadomień wymusza ręczną kontrolę.

Zachęcamy do zgłaszania braków i problemów technicznych bezpośrednio do Instytutu Ochrony Środowiska (IOŚ). Takie sygnały od użytkowników realnie wpływają na rozwój BDO i zwiększają szansę na szybkie wprowadzenie potrzebnych usprawnień i poprawek.

Na czym polega tryb fakultatywny?

To dodatkowy, nieobowiązkowy tryb rozliczenia DPR/EDPR, dostępny po upływie terminu obligatoryjnego (30 dni), trwający do 2 miesięcy po zakończeniu kwartału. Ma zastosowanie do tzw. wolnych mas, czyli odpadów u recyklera, o które nikt nie zawnioskował w terminie podstawowym.

Jak wygląda obsługa wniosków “na wolne masy/nadwyżki” w trybie fakultatywnym?

Pytanie zadane na czacie webinaru: #1 Jesteśmy Recyklerem, kto wystawia wniosek na ilości pozostałe do przekazania do OOO, pozostają KPO od różnych dostawców, jak je zaciągać, czy może wniosek i DPR będzie bez KPO? #2 Czy wiadomo jak powinien wyglądać proces sprzedaży "nadwyżek"?

Wniosek składa najczęściej OOO, na podstawie informacji od recyklera o dostępnych masach. Jeśli posiadacz odpadów samodzielnie wnioskuje o “nadwyżki” na zlecenie organizacji, występuje on jako wnioskujący, wskazując tę organizację jako podmiot przejmujący dokument.

Rozliczenie odbywa się na podstawie niewykorzystanych mas w ewidencji, bez powiązania z konkretnymi KPO.

Wnioskując w systemie BDO:

- zaznaczany jest tryb z art. 23 ust. 6a (dedykowany checkbox dla DPR) lub z art. 24 ust. 4a (dla EDPR)

- nie wskazuje się KPO

- podaje się: kody oraz ilości odpadów

Recykler może wystawić DPR/EDPR wyłącznie na podstawie złożonego wniosku (brak możliwości działania „z własnej inicjatywy”) i ma na to 7 dni od wpływu wniosku.

Role w procesie i zasady wnioskowania

Kto jest uprawniony do złożenia wniosku o DPR/EDPR w systemie BDO?

Wniosek poprzez BDO składa ostatni posiadacz odpadów, który przekazał odpady bezpośrednio do recyklingu:

- w imieniu wprowadzającego produkty w opakowaniach, organizacji odzysku opakowań lub organizacji samorządu gospodarczego (dla DPR, EDPR spoza GD),

- w imieniu podmiotów związanych z systemem odpadów komunalnych – odbierających odpady, prowadzących instalację komunalną, PSZOK lub gminy (dla DPR/EDPR z GD),

- w swoim imieniu, jeśli jest jednym z ww. podmiotów.

Kto w organizacji może przygotować i wysłać wniosek?

Wniosek może przygotować użytkownik podrzędny lub główny. Użytkownik podrzędny widzi opcję "złóż wniosek", ale po kliknięciu wyskoczy okno o braku uprawnień do tej czynności. Przycisk „złóż wniosek” może skutecznie kliknąć wyłącznie użytkownik główny (analogicznie jak w sprawozdaniach).

Czy wytwórca odpadów powinien składać wniosek do zbierającego przez BDO?

Pytanie zadane na czacie webinaru: Na jakiej podstawie mają być wystawiane jeszcze wnioski o DPR do zbierających odpady w formie papierowej skoro pkt 4 u.o. mówi, że wnioski są sporządzane za pośrednictwem BDO

Nie. Wnioskowanie przez BDO odbywa się tylko na ostatnim etapie łańcucha (posiadacz – recykler). Relacje pomiędzy wytwórcą a zbierającym mogą nadal opierać się na zleceniach (na podstawie art. 23 ust. 8 ustawy, art. 24 ust. 7). Takie zlecenie odbywa się poza systemem BDO (np. przez platformę ZEME 360, mailowo lub w innej wybranej formie) i nie jest tożsame z systemowym „wnioskiem”.

{{cta1}}

ZEME 360 automatycznie generuje gotowe zlecenie z podpiętymi KPO. Uzupełniasz tylko informacje kontaktowe i klikasz “wyślij”. Zlecenie trafia bezpośrednio na maila zbierającego.

Zero ręcznego kompletowania dokumentów. Wszystkie informacje w jednym miejscu. Pełna kontrola nad procesem: masowe zarządzanie statusami zleceń, notatki, eksport do Excela – wszystko w jednej zakładce.

Jak korzystać?

To bardzo proste i zajmuje kilka minut – tutaj pokazujemy jak moduł działa krok po kroku.

Jeśli potrzebujesz więcej informacji lub chcesz dopiero zacząć korzystać z platformy ZEME 360, skontaktuj się z nami przez formularz kontaktowy.

Kim jest „przejmujący dokument” w module BDO?

Jest to podmiot, któremu dokument jest potrzebny do rozliczenia poziomów recyklingu – najczęściej organizacja odzysku opakowań lub wprowadzający samodzielnie rozliczający obowiązek.

Kto jest „przejmującym dokument” w przypadku odpadów komunalnych (DPR-GD)?

Pytanie zadane na czacie webinaru: Wiecie coś na temat niezgodności wniosków w BDO, tj. brak miejsca do wprowadzenia danych na rzecz Organizacji odzysku w przypadku DPR z GD, czy coś poprawią?

Przejmującym dokument mogą być: podmiot odbierający odpady komunalne od właścicieli nieruchomości, podmiot prowadzący instalację komunalną lub podmiot prowadzący PSZOK (zgodnie z art. 23 ust. 5 ustawy).

Podmioty te, na podstawie art. 23 ust. 10b, udostępniają dokumenty w BDO organizacjom odzysku opakowań lub wprowadzającym produkty w opakowaniach, wpisując ich dane po kliknięciu przycisku „Udostępnij”. Dokumenty DPR GD są wtedy dla nich dostępne w osobnej zakładce „Udostępnione dokumenty”.

Czy recykler może wystawić DPR/EDPR samodzielnie (bez wniosku)?

Nie, w systemie BDO przycisk „wystaw dokument” aktywuje się dopiero po otrzymaniu wniosku.

Jak przekazać DPR/EDPR firmie, która nie jest w BDO „przejmującym”?

Pytanie zadane na czacie webinaru: Jeżeli firma Y składa wniosek do recyklera za pośrednictwem BDO, ale wytwarzającym była firma X, która wnioskowała do firmy Y, to w jaki sposób firma Y po otrzymaniu dokumentu DPR od recyklera może przekazać go firmie X?

Wystarczy pobrać dokument w formacie PDF z BDO i wysłać go e-mailem. Nie ma już obowiązku przesyłania wersji papierowych.

Kto widzi dokument przed jego zatwierdzeniem?

Gdy recykler wystawi dokument, jest on od razu widoczny dla Urzędu Marszałkowskiego, nawet jeśli wnioskujący jeszcze go nie zaakceptował. Organizacja odzysku zobaczy go dopiero po ostatecznej akceptacji przez wnioskującego.

Gdzie we wniosku wskazać wytwórcę odpadu?

Pytanie zadane na czacie webinaru: Jesteśmy firmą, która odbiera odpady od innych firm, często firmy potrzebują wniosek na organizację odzysku. Gdzie możemy na wniosku DPR wskazać tą firmę od której odebraliśmy odpad?

Nie ma możliwości ani konieczności wskazywania we wniosku DPR firmy, od której bezpośrednio odebrano odpady.

W opisanym procesie należy postąpić w następujący sposób:

- Firma, od której odbierany jest odpad, powinna zlecić Twojej firmie (jako kolejnemu posiadaczowi) przekazanie odpadów do recyklingu oraz pozyskanie dokumentów DPR.

- Twoja firma składa wniosek do recyklera, wskazując jako podmiot przejmujący (beneficjenta dokumentu) konkretną organizację odzysku wybraną przez Twojego klienta.

- W samym wniosku i dokumencie DPR widoczne będą wyłącznie dane wnioskodawcy (ostatniego posiadacza), recyklera oraz wybranego podmiotu uprawnionego (np. organizacji odzysku).

- Po wystawieniu dokumentu w systemie BDO, wystarczy pobrać go w formacie PDF i przesłać e-mailem do firmy, od której odebrano odpady lub uzyskało się zlecenie przekazania odpadów do recyklingu.

Na kogo powinien wnioskować podmiot dokonujący eksportu lub WDT odpadów przy EDPR?

Pytanie zadane na czacie webinaru: Wystawiam EDPR na odpady, które przekazujemy do recyklera za granicę. Czy wiecie Panie w jaki sposób w tej chwili mogę wystawić EDPR? Mam wnioskować 'na siebie' i na podstawie wniosku wystawić EDPR?

To zależy od roli podmiotu wnioskującego. Jeśli firma samodzielnie rozlicza poziomy recyklingu i jest uprawniona do wnioskowania, może złożyć wniosek „na siebie” i na tej podstawie wystawić EDPR. Jeśli natomiast rozliczenie odbywa się przez organizację odzysku, to ona powinna być wskazana jako podmiot przejmujący dokument. Zasady pozostają takie same jak dotychczas – kluczowe jest to, na czyje zlecenie i na czyją rzecz wystawiany jest dokument.

Techniczne aspekty wypełniania wniosków

Ile miejsc po przecinku należy podawać przy masie odpadów?

Należy stosować cztery miejsca po przecinku, zgodnie z zapisami w ewidencji odpadów (KEO, KPO). Dotychczasowe rozporządzenie dot. wzorów DPR i EDPR nakazujące trzy miejsca nie ma już mocy prawnej.

Które Karty Przekazania Odpadów (KPO) można zaciągnąć do wniosku?

Do wniosku kwalifikują się wyłącznie karty o statusie „potwierdzony transport”. Muszą to być karty, dla których przejęcie odpadu nastąpiło w kwartale, którego dotyczy wniosek.

Czy można zawnioskować o większą masę niż na KPO?

Nie, system nie pozwala na wpisanie masy większej niż ta widniejąca na karcie przekazania. Można jednak zawnioskować o część masy z danej karty.

Czy można wykorzystać jedną KPO w kilku wnioskach? Czy można podzielić masy na karcie?

Pytanie zadane na czacie webinaru: Co jeśli dla jednego kodu 150102 w ramach jednej KPO mam przekazane kilka rodzajów odpadów folia dla której zbierający jest równolegle recyklerem a dla butelki PET jest tylko zbierającym? Czy mogę podzielić taką KPO?

Tak — system BDO pozwala na podział masy z jednej KPO. Przy składaniu wniosku można wykorzystać tylko część masy z danej karty, a pozostała ilość pozostaje dostępna do kolejnych wniosków.

W praktyce:

- dla części trafiającej bezpośrednio do recyklera (np. folia) składa się wniosek o DPR w BDO, wskazując odpowiednią część masy z KPO

- dla części przekazanej do zbierającego (np. PET) należy wystawić zlecenie do zbierającego poza BDO (np. przez ZEME 360); następnie zbierający, jako ostatni posiadacz, składa wniosek do właściwego recyklera w systemie BDO

System kontroluje, aby łączna masa wykorzystana z KPO nie przekroczyła wartości z karty.

Czy system pozwala na zbiorcze zaciąganie KPO?

W standardowym module BDO każdą kartę należy klikać i zaciągać pojedynczo, co może spowalniać proces przy dużej liczbie dokumentów.

Czy nadal trzeba dołączać papierowe oświadczenia o zanieczyszczeniach?

Nie. System BDO zawiera dedykowane pole na wskazanie strat (zanieczyszczeń), co eliminuje konieczność przesyłania dodatkowych oświadczeń.

O czym trzeba pamiętać przy EDPR (eksport lub wewnątrzwspólnotowa dostawa odpadów opakowaniowych)?

Już na etapie wnioskowania trzeba wiedzieć, czy odpady zostały przetworzone w kraju, czy za granicą, aby wybrać właściwy typ wniosku.

O co chodzi z wnioskowaniem bez numeru KPO?

Jest to możliwe tylko w trybie art. 23 ust. 6a lub art. 24. ust. 4a (termin fakultatywny do 2 miesięcy po kwartale), gdy np. organizacja odzysku wnioskuje o masy, o które nikt inny nie wystąpił w terminie obligatoryjnym. Wówczas w BDO zaznacza się odpowiedni checkbox, który blokuje konieczność wybierania KPO.

Korekty, błędy i odrzucenia

Ile razy można skorygować wniosek?

System przewiduje tylko jednorazową możliwość korekty i dotyczy ona wyłącznie masy odpadów.

Co jeśli we wniosku jest inny błąd niż masa (np. zły kod)?

Pytanie zadane na czacie webinaru: jedna korekta dotyczy błędnej masy na wniosku, a jeżeli błąd dotyczy np niewskazania KPO to można korygować więcej razy?

W takiej sytuacji wniosek musi zostać trwale odrzucony przez recyklera lub wycofany przez wnioskującego (jeśli nie został jeszcze zaakceptowany przez recyklera), a następnie złożony ponownie.

Co zrobić, gdy recykler odrzuci wniosek do korekty?

Wnioskujący musi zadziałać szybko, ponieważ czas na wystawienie dokumentu przez recyklera (7 dni) liczy się od pierwotnej daty wpływu wniosku.

Co zrobić, jeśli wniosek z błędem został zaakceptowany przez recyklera?

Jeśli recykler zaakceptował wniosek i wystawił DPR, wnioskodawca może jeszcze odrzucić dokument (DPR) na etapie swojej akceptacji – dopóki go nie zatwierdzi, proces nie jest zakończony.

Jeśli błąd dotyczy masy, można jednorazowo zrobić korektę na dotychczasowym wniosku. Jeśli dotyczy czegoś innego niż masa (np. błędny podmiot, brak KPO), konieczne jest trwałe odrzucenie wniosku i złożenie nowego (o ile nie minął termin ustawowy).

Czy system wysyła powiadomienia o odrzuceniu wniosku?

Obecnie BDO nie wysyła powiadomień mailowych o wpłynięciu wniosku lub jego odrzuceniu. Niektóre informacje wskazują, że taka funkcja może się pojawić, ale na ten moment zaleca się ręczne sprawdzanie statusów.

Od kiedy liczy się 7 dni na wystawienie dokumentu DPR/EDPR w przypadku korekty?

Termin 7 dni liczy się od pierwotnej daty wpłynięcia wniosku, a nie od daty jego poprawienia.

Czy można podmienić dokument DPR/EDPR po jego zatwierdzeniu przez obie strony?

Nie, po zatwierdzeniu przez obie strony dokument jest ostateczny i widoczny dla Urzędu Marszałkowskiego oraz podmiotu przejmującego dokument.

Co z kartami KPO wystawionymi w 2025 roku, ale przejętymi w styczniu 2026?

Obecnie w systemie występuje problem techniczny – karty z numeracją z 2025 roku mogą nie być widoczne przy tworzeniu wniosków za pierwszy kwartał 2026. Istnieje ryzyko, że te masy "przepadną", chyba że ministerstwo wprowadzi poprawkę lub zostanie zastosowany tryb wnioskowania bez KPO (art. 23 ust. 6a, art. 24 ust. 4a).

__________________________________________

Nowy moduł DPR w BDO to zmiana, która dotknęła wszystkich uczestników procesu. System jest nowy, dokumentacja skąpa, a terminy nie czekają.

Część mechanizmów działa sprawnie. Część – jak brak powiadomień, limit jednej korekty czy problem z kartami KPO z 2025 roku – wymaga dodatkowej czujności i ręcznego monitorowania.

Jak każdy nowy proces, pierwsze miesiące będą wymagać oswojenia. BDO będzie się rozwijać w odpowiedzi na zgłaszane problemy, a użytkownicy coraz sprawniej zarządzać systemem. Czy cyfryzacja wnioskowania realnie usprawni ekosystem DPR? Przekonamy się wkrótce.

Jeśli chcesz szybko i wygodnie zlecać wnioskowanie zbierającym, wypróbuj ZEME 360. Platforma automatycznie tworzy zlecenia na podstawie KPO, a gotowy dokument wysyłasz do zbierającego mailowo, jednym kliknięciem. Wypróbuj platformę już teraz, lub skontaktuj się z nami w celu umówienia wdrożenia.

DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO

DPR w 2026: co to jest, kogo dotyczy i jak wnioskować po zmianach w BDO

Artykuł pierwotnie opublikowany w 2025 roku, zaktualizowany w marcu 2026 o kluczowe zmiany dotyczące elektronicznej obsługi DPR w systemie BDO, obowiązujące od 1 stycznia 2026 r.

Z tego artykułu dowiesz się:

- Czym jest obowiązek osiągania poziomów recyklingu i kogo dotyczy

- Co to jest DPR i EDPR oraz jak działają w praktyce

- Co konkretnie zmieniło się od 1 stycznia 2026 r. — papier odchodzi, wchodzi BDO i wnioskowanie w całości elektroniczne

- Jak krok po kroku złożyć wniosek o DPR/EPDR w systemie BDO

- Jak wygląda sytuacja cenowa na rynku DPR/EDPR w 2026 roku

Artykuł powstał przy współpracy z ekspertką ZEME, Anną Michalską-Gawin.

W kwietniu zorganizowaliśmy także webinar poświęcony nowemu modułowi. Wzięło w nim udział aż 209 osób, a na czacie webinaru pojawiło się ponad 40 pytań – od podstaw prawnych i terminów, przez role poszczególnych podmiotów, po szczegóły techniczne i obsługę błędów. Najczęściej zadawane pytania i odpowiedzi na temat DPR w BDO znajdziesz w dedykowanym artykule.

Podstawowa wiedza o dokumentach potwierdzających recykling

Kogo dotyczy obowiązek osiągania poziomów recyklingu?

Obowiązek przestrzegania poziomów recyklingu dotyczy każdego podmiotu zarejestrowanego w BDO, który w ramach bieżącego raportowania wykazuje wprowadzanie produktów w opakowaniach na rynek. Ważne: nie chodzi tylko o producenta — każdy sklep, który pakuje produkty (np. na potrzeby wysyłki), również podlega temu obowiązkowi.

Wymagane poziomy recyklingu odpadów opakowaniowych rosną co roku, zgodnie z unijnymi dyrektywami.

Reasumując: jeśli wprowadzasz na rynek produkty w opakowaniach, musisz osiągnąć odpowiednie poziomy recyklingu dla odpadów opakowaniowych powstałych z tych opakowań. Jeśli tego nie zrobisz — płacisz opłatę produktową.

Jak wygląda współpraca z organizacją odzysku opakowań?

Wprowadzający może zgłosić się do organizacji odzysku opakowań, podając masę i rodzaj opakowań wprowadzonych na rynek. Na tej podstawie oraz ustawowego poziomu recyklingu wyliczana jest masa odpadów, którą trzeba poddać recyklingowi i udokumentować za pomocą DPR/EDPR.

Podpisując umowę z organizacją, przenosisz na nią obowiązek zapewnienia tych poziomów. Organizacja kontaktuje się z recyklerami i firmami odbierającymi odpady opakowaniowe w celu pozyskania DPR/EDPR. Recykler wystawia dokumenty DPR, a dokonujący eksportu lub wewnątrzwspólnotowej dostawy odpadów opakowaniowych, EDPR – potwierdzenie, że określona masa odpadów trafiła do recyklingu. Dokumenty te są następnie przekazywane podmiotowi zobowiązanemu do wykazania poziomów recyklingu.

Ceny za DPR/EDPR różnią się w zależności od kodu odpadu, wolumenu i bieżącej sytuacji rynkowej — o tym więcej w dalszej części artykułu.

Co to jest DPR i EDPR?

DPR (dokument potwierdzający recykling) to formalne potwierdzenie, że określony odpad opakowaniowy został poddany recyklingowi zgodnie z obowiązującymi standardami. EDPR to jego odpowiednik dla odpadów eksportowanych lub przekazanych w ramach wewnątrzwspólnotowej dostawy.

Najważniejsze zasady:

- DPR/EDPR może być wystawiony kwartalnie

- Wniosek o DPR/EDPR należy złożyć nie później niż 30 dni od zakończenia kwartału, w którym odpady przekazano do recyklingu

- Recykler wystawia DPR (a dokonujący eksportu lub wewnątrzwspólnotowej dostawy odpadów opakowaniowych EDPR) w ciągu 7 dni od otrzymania wniosku

- DPR/EDPR jest wystawiany w systemie BDO w postaci cyfrowej, a nie jak dotychczas w wersji papierowej

DPR w BDO od 2026 roku: co się zmieniło i dlaczego to ważne?

Przez lata branża czekała na cyfryzację dokumentów potwierdzających recykling. Kolejne terminy były przekładane — najpierw na 2023, potem na 2025. Od 1 stycznia 2026 r. zmiana wreszcie weszła w życie.

Q4 2025 rozliczałeś jeszcze na starych zasadach. Od Q1 2026 — wszystko przez BDO.

Instytut Ochrony Środowiska uruchomił w systemie BDO w Module Potwierdzeń dwie sekcje dot. DPR/EDPR:

1. WNIOSKI, gdzie znajdziemy trzy rodzaje dokumentów:

- DPR (recykling odpadów opakowaniowych)

- DPR GD (recykling odpadów opakowaniowych pochodzących z gospodarstw domowych)

- EDPR (eksport lub wewnątrzwspólnotowa dostawa w celu recyklingu)

2. ZAŚWIADCZENIA I DOKUMENTY, gdzie znajdziemy odrębne dokumenty wystawione dla ww. rodzajów wniosków.

Jeśli złożysz wniosek papierowy do podmiotu wystawiającego DPR/EDPR z datą po 1 stycznia 2026 r. — nie zostanie rozpatrzony. Bez wyjątków.

Warto podkreślić: sam fakt uruchomienia modułu nie oznacza, że cały rynek DPR/EDPR przeszedł do BDO. Część dokumentów nadal funkcjonuje poza systemem i tak zostanie przez cały 2026 rok. Chodzi m.in. o:

- potwierdzenia recyklingu odpadów powstałych z produktów (nie opakowań) — np. opon, olejów

- zaświadczenia dotyczące zużytego sprzętu elektrycznego i elektronicznego (ZSEiE)

- dokumenty związane z bateriami i akumulatorami

Również same zlecenia przekazania odpadów do recyklingu i pozyskania dokumentów DPR/EDPR, o których mowa w art. 23 ust. 8 oraz art. 24 ust. 7 ustawy z dnia 13 czerwca 2013 r o gospodarce opakowaniami i odpadami opakowaniowymi (t.j. Dz. U. z 2025 r. poz. 870, ze zm.) pozostają jak dotychczas - poza BDO.

Jeśli obsługujesz któryś z tych strumieni — sprawdź aktualności na stronie bdo.mos.gov.pl, bo przepisy mogą się jeszcze zmieniać. Oficjalne instrukcje do Modułu Potwierdzeń pobierzesz bezpośrednio ze strony BDO: dla DPR, dla EDPR, oraz dla DPR GD.

{{cta1}}

Wnioskowanie przez BDO odbywa się tylko na ostatnim etapie łańcucha (posiadacz – recykler). Relacje pomiędzy wytwórcą a zbierającym nadal opierają się na zleceniach (na podstawie art. 23 ust. 8 ustawy, art. 24 ust. 7). Takie zlecenie odbywa się poza systemem BDO (np. przez platformę ZEME 360, mailowo lub w innej wybranej formie) i nie jest tożsame z systemowym „wnioskiem”.

ZEME 360 automatycznie generuje gotowe zlecenie z podpiętymi KPO. Uzupełniasz tylko informacje kontaktowe i klikasz “wyślij”. Zlecenie trafia bezpośrednio na maila zbierającego.

Zero ręcznego kompletowania dokumentów. Wszystkie informacje w jednym miejscu. Pełna kontrola nad procesem: masowe zarządzanie statusami zleceń, notatki, eksport do Excela – wszystko w jednej zakładce.

Jak korzystać?

To bardzo proste i zajmuje kilka minut – tutaj pokazujemy jak moduł działa krok po kroku.

Jeśli potrzebujesz więcej informacji lub chcesz dopiero zacząć korzystać z platformy ZEME 360, skontaktuj się z nami przez formularz kontaktowy.

Jak złożyć wniosek o DPR w BDO? Przewodnik dla wnioskujących

Zanim zaczniesz, upewnij się, że masz aktywne konto w BDO oraz odpowiednie uprawnienia. Przygotować wniosek może wyłącznie użytkownik przypisany do konta BDO podmiotu wnioskującego, a wysłać wniosek i wystawić DPR/EDPR wyłącznie użytkownik główny.

Krok 1. Wejdź do właściwej sekcji. Po zalogowaniu na swoje konto w BDO znajdź w menu bocznym zakładkę Potwierdzenia, a w niej Wnioski. Zobaczysz podział na typy dokumentów. Wybierz właściwy: DPR, DPR GD albo EDPR, w zależności od tego, co chcesz złożyć. Konieczne jest wcześniejsze ustalenie z odbiorcą gdzie odpad został przetworzony – w Polsce (DPR), czy za granicą (EDPR).

Krok 2. Utwórz nowy wniosek. Na liście wniosków zobaczysz przycisk + Nowy wniosek. Kliknij go, żeby otworzyć formularz.

Krok 3. Wypełnij dane. Formularz pyta o: rok i kwartał, dane Twojej firmy jako posiadacza odpadów, dane adresata wniosku (recyklera), dane dla kogo jest przeznaczony dokument (zazwyczaj będzie to wybrana organizacja odzysku), kod odpadu oraz powiązane karty KPO, gdzie występujesz w roli Przekazującego odpady do wybranego adresata.

To ostatnie pole jest kluczowe i zarazem najbardziej czasochłonne: każdą KPO trzeba pojedynczo podpiąć do wniosku.

Uwaga: do wniosku można załączyć wyłącznie KPO o statusie “Potwierdzony transport”, pamiętając jednocześnie, że powinniśmy uwzględnić jedynie te KPO, dla których potwierdzenie przejęcia przez recyklera odbyło w tym kwartale, na który wnioskujemy.

Krok 4. Sprawdź masy. Jeśli masa odpadów z KPO wymaga zmniejszenia, wejdź w Opcje → Edytuj przy konkretnej pozycji. Zrób to zanim złożysz wniosek, po złożeniu edycja nie jest możliwa (dopiero po odrzuceniu wniosku przez odbierającego możliwa jest jednorazowa korekta masy).

Krok 5. Złóż wniosek. Gdy dane się zgadzają, kliknij Złóż wniosek, a następnie potwierdź akcję w oknie dialogowym. Wniosek trafia do recyklera ze statusem Złożony.

Krok 6. Pobierz gotowy dokument Po tym jak recykler zaakceptuje wniosek, wróć na listę i pobierz DPR przez Opcje → Pobierz. Dokument jest gotowy — bez drukarni, bez poczty, bez czekania na kopertę.

Gdzie leży prawdziwe wyzwanie?

Sam interfejs BDO nie jest skomplikowany - szczególnie z perspektywy wnioskującego. Problem pojawia się przy skali. Jeden wniosek z kilkoma KPO? Kwadrans. Sto wniosków, każdy z kilkunastoma kartami? Realnie kilka godzin żmudnego, ręcznego klikania, bez możliwości operacji zbiorczych.

Będzie to specjalnie uciążliwe dla doradców środowiskowych, obsługujących w ten sposób ręcznie wielu klientów.

System ma też kilka ograniczeń technicznych. Ryzyko błędów pojawia się też przy samym wyborze KPO do wniosku. BDO pozwala załączyć wyłącznie karty ze statusem “potwierdzony transport”, ale nie weryfikuje, czy dotyczą odpadów przyjętych do recyklingu w odpowiednim kwartale. Ograniczeniem jest też tylko jedna możliwa korekta wniosku ze względu na masę.

Zmieniła się też jedna istotna zasada: BDO nie pozwala edytować daty wystawienia DPR wstecz. W poprzednich rozwiązaniach zewnętrznych taka korekta była technicznie możliwa. Dziś system datuje dokument zgodnie ze stanem faktycznym w momencie wystawienia i nie ma od tego odstępstwa. Wystawiający DPR/EDPR ma zatem 7 dni od faktycznego wpłynięcia do niego wniosku w systemie BDO.

Sytuacja rynkowa: ceny DPR/EDPR w 2025 i 2026 roku

Rynek DPR przeszedł w ostatnich latach przez poważne turbulencje – ceny DPR/EDPR dla niektórych frakcji rosły kilkukrotnie rok do roku, a dostępność wolnych mas była nieprzewidywalna. W 2024 roku sytuacja zaczęła się stabilizować: organizacje odzysku coraz częściej kontraktowały się na cały rok, a coraz więcej podmiotów aktywnie wnioskowała o DPR/EDPR zamiast biernie czekać.

W 2025 trend się utrzymywał. Ceny DPR/EDPR wyraźnie spadły w porównaniu do szczytu z lat 2022–2023. Rynek się normalizował.

W 2026 możemy spodziewać się ponownego wzrostu cen, szczególnie w trzecim i czwartym kwartale. Będzie to wynikać z ograniczonej dostępności wolnych mas, których część „przepadnie” ze względu na początkowy chaos operacyjny.

Część posiadaczy odpadów początkowo zrezygnuje z wnioskowania z powodu nowych, niejasnych zasad. We wnioskach mogą pojawiać się KPO z niewłaściwych kwartałów, a wiele kart nie będzie mogło zostać uwzględnionych ze względu na brak potwierdzenia transportu. Możliwe są także pomyłki dotyczące organizacji odzysku opakowań wskazanej we wniosku.

Zarabianie na DPR/EDPR — co się zmieniło?

W poprzednich latach obrót dokumentami DPR/EDPR był dla wielu podmiotów realnym źródłem przychodu. Ceny za wolne masy potrafiły być wielokrotnie wyższe niż koszty obsługi. W 2025 ta opcja praktycznie zniknęła. Spadające ceny i większa dostępność DPR/EDPR na rynku sprawiły, że zarobek na ich sprzedaży był marginalny lub nieopłacalny.

Wprowadzenie nowego sposobu wnioskowania – a konkretnie: rozbieżności interpretacyjne, pytania bez odpowiedzi, chaos oraz brak jasnych wytycznych od MKiŚ – mogą wpłynąć na istotny wzrost cen DPR/EDPR, szczególnie w drugim półroczu 2026 roku.

Warto o tym wiedzieć, jeśli dotychczas uwzględniałeś przychody z DPR/EDPR w planowaniu finansowym działu ochrony środowiska.

Podsumowanie: co musisz wiedzieć przed złożeniem wniosku o DPR/EDPR za Q1 2026

- Od 1 stycznia 2026 r. wnioski o DPR i EDPR składasz wyłącznie przez BDO – papier nie jest już akceptowany.

- Wniosek może przygotować wyłącznie użytkownik przypisany do BDO podmiotu wnioskującego, a wysłać tylko użytkownik główny.

- Moduł Potwierdzeń w BDO działa, ale przy dużej liczbie KPO każdą kartę trzeba wprowadzać osobno i weryfikować jej status – to czas, który warto zaplanować.

- Daty wnioskowania się nie zmieniły – masz 30 dni od końca kwartału. Dla Q1 2026 oznacza to termin do końca kwietnia.

- Ceny DPR/EDPR mogą znacząco wzrosnąć, szczególnie w drugim półroczu.

Masz pytania o DPR/EDPR lub chcesz sprawdzić, jak ZEME 360 może usprawnić ten proces w Twojej firmie? Skontaktuj się z nami.

{{cta1}}

Byli dyrektorzy Action i Pepco dołączają do ZEME

Byli dyrektorzy Action i Pepco dołączają do ZEME

Spółka ZEME obsługująca w zakresie gospodarki odpadowej przemysł i sieci handlowe, w tym takie firmy takie jak Eurocash, Dealz czy Żabka, przyspiesza swój rozwój dzięki zaangażowaniu nowych inwestorów.

Do firmy dołączają dwaj doświadczeni menedżerowie stojący za sukcesami jednych z największych sieci retailowych w regionie. Sławomir Nitek, były dyrektor generalny Action Polska, oraz Matthew Lythgoe, były CFO Grupy Pepco, zdecydowali się wesprzeć ZEME od strony doradczej oraz kapitałowej, dołączając do grona inwestorów spółki. To ważne wzmocnienie nie tylko kompetencyjne, ale i strategiczne - szczególnie w kontekście planowanej ekspansji i dalszego skalowania działalności spółki.

Wiedza i doświadczenie z rynku retail

Sławomir Nitek to menedżer z ponad 20-letnim doświadczeniem w obszarze handlu. Przez ostatnie lata odpowiadał za dynamiczny rozwój sieci Action w Polsce - od wprowadzenia marki na rynek, przez budowę struktur operacyjnych, aż po ekspansję do ponad 300 sklepów w całym kraju oraz rozwój biznesu w Czechach, na Słowacji i w Austrii. Wcześniej był związany między innymi z Netto.

Jak sam przyznaje, decyzja o zaangażowaniu się w ZEME była efektem osobistych obserwacji i praktycznych doświadczeń. – Gdy po raz pierwszy usłyszałem o ZEME, od razu zrozumiałem, że spółka rozwiązuje problem, z którym przez lata mierzyłem się w dużych organizacjach. Gospodarka odpadami to obszar wymagający, złożony pod względem regulacyjnym, proceduralnym i organizacyjnym, a jednocześnie często pozbawiony odpowiednich zasobów wewnętrznych. ZEME upraszcza ten proces, automatyzując działania, porządkując dokumentację i przejmując znaczną część odpowiedzialności operacyjnej. To rozwiązanie, którego sam kiedyś szukałem. Dlatego zdecydowałem się nie tylko objąć rolę doradczą, ale również zaangażować kapitałowo, bo wierzę w potrzebę i skalowalność tego modelu. – komentuje Sławomir Nitek.

Finanse, strategia, skalowalność

Z kolei Matthew Lythgoe to ekspert z wieloletnim doświadczeniem w zarządzaniu finansami, budowaniu strategii i skalowaniu organizacji. Jako CFO Pepco Group, współtworzył ekspansję jednej z najszybciej rozwijających się sieci detalicznych w Europie, a wcześniej zdobywał doświadczenie m.in. w PwC. Obecnie pełni także rolę doradcy strategicznego w funduszach private equity. W ZEME będzie wspierał strategiczny rozwój spółki oraz projektowanie skalowalnych modeli biznesowych dedykowanych segmentowi retail.

– Z perspektywy mojego doświadczenia jako CFO, gospodarka odpadami to nie tylko kwestia kosztów, choć te nadal mają ogromne znaczenie. W retailu nawet drobne oszczędności per sklep mogą przekładać się na setki tysięcy złotych w skali całej sieci. ZEME pozwala te oszczędności realnie wygenerować, a przy tym odciąża zespół operacyjny. Co więcej, wpisuje się w cele ESG, które dziś są często równie istotne, jak rentowność. Zdecydowałem się dołączyć do ZEME również jako inwestor, bo widzę spółkę z solidnym produktem, działającą w rosnącym rynku i z zespołem, który naprawdę rozumie potrzeby klientów. – komentuje Matthew Lythgoe.

Cyfrowa rewolucja w zarządzaniu odpadami

Dla firm z sektora retail zarządzanie odpadami przestaje być marginalnym tematem, a coraz częściej staje się realnym wyzwaniem operacyjnym, kosztowym i wizerunkowym. Polska firma ZEME odpowiada na tę potrzebę, oferując innowacyjne i kompleksowe wsparcie w outsourcingu gospodarki odpadowej – od odbioru, przez logistykę, po dokumentację i raportowanie. Wszystko to wspierane jest przez autorską platformę ZEME 360, która pozwala zarządzać całym procesem w sposób zintegrowany i zgodny z przepisami, w tym integrację z bazą BDO, automatyzację zleceń odbioru, generowanie dokumentów KPO i KEO, a także monitorowanie wolumenów oraz dostęp do rynkowych indeksów cen surowców wtórnych.

Dzięki temu, firmy mogą znacząco ograniczyć koszty operacyjne, zredukować ryzyka i realizować cele w ramach strategii ESG. Z rozwiązań ZEME korzystają już m.in. Eurocash, Dealz czy Żabka, a spółka obsługuje dziś ponad 5000 lokalizacji w całej Polsce oraz intensywnie rozwija zarówno stronę operacyjną, jak i technologiczną, przygotowując się do dalszej ekspansji na rynku krajowym i zagranicznym.

- Zarządzanie odpadami w sieciach handlowych staje się coraz bardziej złożone i wymagające, szczególnie w kontekście planowanego wdrożenia systemu kaucyjnego. Mamy w związku z tym ambicję ustanowienia standardu rynkowego. Do tego potrzebne będzie połączenie mocnych kompetencji technologicznych z doświadczeniem i wyczuciem biznesowym. Sławomir i Matthew są dla nas strategicznym wzmocnieniem w tych obszarach – komentuje Kacper Adamowicz, CEO ZEME.

Odpady jako obszar strategiczny

Dołączenie do ZEME dwóch doświadczonych liderów branży retail to nie tylko znaczące wzmocnienie kompetencyjne, ale też wyraźny sygnał, że zarządzanie odpadami przestaje być jedynie technicznym i operacyjnym obowiązkiem. Coraz częściej postrzegane jest jako obszar strategiczny - taki, w którym przecinają się interesy regulacyjne, technologiczne i biznesowe. To właśnie tam rodzą się przewagi konkurencyjne, przez lepsze dane, niższe koszty, zgodność z przepisami i realny wpływ na realizację celów ESG. W tym kontekście polska spółka ZEME buduje nie tylko narzędzie operacyjne, ale partnerstwo wspierające transformację całych organizacji.

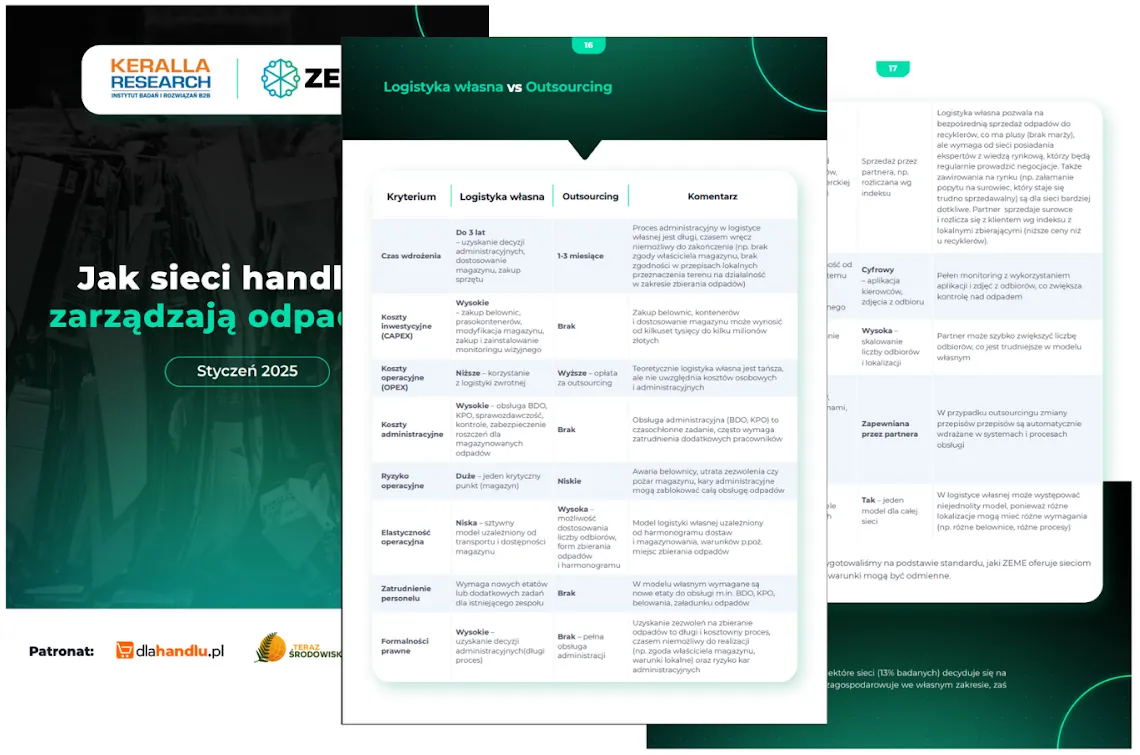

Gospodarka odpadami w sieciach: logistyka własna czy outsourcing?

Gospodarka odpadami w sieciach: logistyka własna czy outsourcing?

W momencie, kiedy koszty rosną, gdy na gospodarkę odpadami potrzeba coraz więcej zasobów, kluczowe staje się pytanie: czy optymalnym rozwiązaniem jest wożenie odpadów własną logistyką czy outsourcing.

Wspólnie z agencją badawczą Keralla Research, przebadaliśmy ponad 100 sieci handlowych food i non-food w kontekście zarządzania odpadami. Dylemat logistyki własnej i outsourcingu jest jednym z tematów, który omawiamy w obszernym, darmowym raporcie.

Z badania wynika, że na współpracę z zewnętrzną firmą w zakresie obsługi gospodarki odpadowej decyduje się 78 proc. sieci handlowych, przy czym 65 proc. powierza ten obszar innemu podmiotowi w całości, a 13 proc. decyduje się część odpadów wywozić we własnym zakresie. Wyłącznie samodzielnie (własnym transportem) odpady wywozi 22 proc. badanych.

Firmy, które odpady wożą do własnych magazynów, wskazują trzy główne argumenty:

1. logistyka własna jest tańsza,

2. na rynku brakuje partnera, który byłby w stanie sprostać ich oczekiwaniom,

3. sami lepiej zajmujemy się tym tematem.

Wydaje się więc, że takie rozwiązanie obniża koszty i zwiększa przychody - jednak za pewną cenę. Zwróćmy też uwagę, że pozostałe dwa argumenty wskazują raczej na brak odpowiedniego partnera i przekonanie, że firma zewnętrzna nie zapewni odpowiedniej jakości. W skrócie, sieci nie widzą wśród odbiorców odpadowych takich podmiotów, które zapewniłyby im pożądany standard. Niezależnie od skali działalności (od kilkudziesięciu do kilkuset placówek), wskazują na brak jednego, kompleksowego rozwiązania, które umożliwiłoby obsługę gospodarki odpadami w sposób zintegrowany. W wielu przypadkach każda placówka działa niezależnie, wybierając lokalnych dostawców usług wywozu odpadów, co wymaga nakładów czasu na wyszukiwanie i weryfikację firm w różnych lokalizacjach. Wynika to jednak m.in. z faktu, że część placówek jest wynajmowana w dużych centrach handlowych (które rządzą się innymi prawami, np. to zarządca odpowiada za odpady), a część to mniejsze lokale, gdzie punktów handlu jest mniej lub jest to tylko jeden.

Co więc bardziej opłaca się wybrać: logistykę własną czy outsourcing? Przeanalizujmy plusy i minusy obu rozwiązań.

Logistyka własna do centrum dystrybucyjnego - plusy

22% sieci wybiera logistykę własną do centrum dystrybucyjnego - czyli wozi odpady własną flotą (auta, które służą do transportu towarów, są jednocześnie wykorzystywane do wożenia odpadów).

Daje to 3 podstawowe korzyści:

- Niższe koszty operacyjne

Logistyka zwrotna jest często tańsza niż korzystanie z zewnętrznego operatora.

- Dodatkowe przychody

Centra Dystrybucyjne mogą sprzedawać surowce wtórne (np. makulaturę) bezpośrednio do recyklera. Często CDki i tak już sprzedają surowce wytwarzane na miejscu, w tym modelu dostają większy wolumen.

- Szczelność i kontrola nad odpadem

Odpady pozostają pod pełną kontrolą firmy, co minimalizuje ryzyko wycieku (np. nielegalnego porzucenia odpadów), ale i pozwala śledzić transparentnie drogę odpadu.

Logistyka własna do centrum dystrybucyjnego - minusy

Wejście w model logistyki własnej jest też długim i czasochłonnym procesem, który wymaga sporo nakładów. Należy bowiem:

- Uzyskać zezwolenia na zbieranie odpadów w magazynie/centrum dystrybucyjnym.

Proces może trwać nawet trzy lata, biorąc pod uwagę konieczność uzyskania wcześniej decyzji o uwarunkowaniach środowiskowych. Ponadto wymaga kontaktu z kilkoma instytucjami (Prezydent Miasta lub Starostwo Powiatowe, Państwowa Straż Pożarna, WIOŚ, Sanepid, Urząd Marszałkowski), a następnie przejścia pozytywnie kontroli, zainwestowania w wizyjny monitoring miejsc magazynowania odpadów oraz zapłaty zabezpieczenia roszczeń dla magazynowanych odpadów. W niektórych przypadkach uzyskanie decyzji jest niemożliwe (np. ze względu na warunki techniczne obiektu, ograniczenia lokalizacyjne lub brak akceptacji ze strony operatora magazynu). Szczególnie starsze obiekty czy magazyny współdzielone z innymi najemcami mają ograniczoną przestrzeń, co utrudnia wygospodarowanie miejsca na magazynowanie odpadów.

- Przygotować magazyn od strony technicznej i procesowej.

Aby magazyn spełniał wymogi formalne i mógł służyć jako miejsce zbierania odpadów, potrzebne będą:

- inwestycje (belownica, prasokontener, pojemniki),

- wygospodarowanie przestrzeni w magazynie (często kosztem innych obszarów) – w magazynach współdzielonych z innymi najemcami może to być problematyczne,

- przygotowanie specjalnych stref magazynowych zgodnych z wymogami przepisów p.poż. (odpowiednie strefy pożarowe, zachowanie stosowanych odległości i wysokości magazynowanych odpadów) i o odpadach (np. utwardzone podłoże, system zabezpieczenia przed wyciekiem),

- zapewnienie odpowiednich slotów czasowych na rozładowanie pojazdów zwożących odpady ze sklepów przed ich ładowaniem w modelu cross-dock,

- zapewnienie odpowiedniej przepustowości ruchu pojazdów (TIRy wywożące odpady do ich finalnych odbiorców).

- Przygotować (i zatrudnić) personel.

Potrzebne będą osoby do belowania, magazynowania i załadunku, ale również osoby, które zajmą się dokumentacją i raportowaniem - obsługą BDO, bieżącą ewidencją i kontrolą ilości i jakości odpadów.

- Przygotować sklepy.

Czyli kupić małe belownice lub rollery (jeśli zbieramy luzem) oraz wypracować i wdrożyć procesy gromadzenia odpadów (jak je belować, przechowywać, oznaczać).

- Przygotować procesy administracyjne.

Dokumentację związaną z odpadami można zlecić, ale można również samodzielnie prowadzić ewidencję odpadów w systemie BDO, jak również składać wymagane prawem sprawozdania. Do tego będzie potrzebna albo inwestycja w program do obsługi BDO, albo rozwijanie takiego narzędzia wewnętrznie (w wewnętrznym IT), albo manualna ewidencja bezpośrednio w BDO, która może wymagać kolejnych etatów.

- Obsługiwać kontrole organów zewnętrznych,

które często są długotrwałe i stresujące. Czasem ich konsekwencją są kary administracyjne za gospodarkę odpadami niezgodną z warunkami posiadanej decyzji.

Podsumowując:

Transport i zbieranie odpadów własną logistyką wymaga sporo nakładów. Obarczony jest też pewnymi trudnościami operacyjnymi: harmonogramem odbiorów spiętymi z harmonogramem dostaw czy punktem krytycznym, jakim staje się magazyn (jeśli przestanie odbierać odpady z powodu awarii belownicy, pożaru, utraty zezwolenia, blokuje całą logistykę). Innymi słowy, transport odpadów usztywnia logistykę sieci: obniża koszt zarządzania odpadami, ale stanowi dodatkowe obciążenie logistyczne, które może wpływać na inne wymiary funkcjonowania sieci. Dodatkowym wyzwaniem są kontrole i ryzyko kar administracyjnych..

Outsourcing - plusy

65% sieci powierza gospodarkę odpadową innemu podmiotowi w całości. Przemawiają za tym znaczące argumenty:

- Szybki start

Na podstawie naszych doświadczeń, wdrożenie zajmuje 1-3 miesiące (w zależności od skali, liczby sklepów). Nie trzeba zajmować się formalnościami (np. zdobywaniem zezwoleń).

- Optymalny proces

Różni partnerzy odmiennie podchodzą do współpracy, ale w najbardziej optymistycznym scenariuszu outsourcując zarządzanie odpadami można spodziewać się:

• audytu odpadowego i propozycji optymalnego odbioru obsługi,

• odbiorów według harmonogramów lub na zlecenie,

• doradztwa w zakresie potrzebnego sprzętu oraz zaopatrzenia w nie sklepów,

• obsługi administracyjnej (BDO, KPO, KEO),

• narzędzi cyfrowych do zarządzania odpadami i raportowania.

- Zarządzanie ryzykiem

Outsourcing gwarantuje ciągłość odbiorów, niezależnie od zdarzeń losowych. Niektórzy partnerzy zapewniają również narzędzia do monitoringu, dzięki czemu cały proces jest transparentny.

Outsourcing - minusy

W porównaniu z własną logistyką i sprzedawaniem surowca na własną rękę do instalacji, outsourcing może okazać się droższy, jednak kalkulując koszt warto wziąć pod uwagę nie tylko cenę, jaką możemy otrzymać za surowiec, ale także koszty operacyjne (np. etaty) oraz ryzyko poniesienia kar administracyjnych związanych z działalnością zbierania odpadów. Zaledwie 11% sieci przyznało, że liczy koszty operacyjne zarządzania odpadami - skupiają się raczej na cenie za surowiec.

Drugim minusem jest brak pełnej kontroli: sporo zależy tu od zaufania, jakim możemy obdarzyć partnera, trzecim - trudności z jego znalezieniem.

Które rozwiązanie wybrać?

Odpowiedź na to pytanie zależy od indywidualnej sytuacji każdej sieci. W naszym raporcie, podsumowujemy oba rozwiązania, porównując je pod kątem wyselekcjonowanych kryteriów, takich jak czas wdrożenia, koszty, ryzyka, itp:

Poza omówionym w artykule dylematem, raport porusza także inne kwestie dotyczące gospodarki odpadami w sieciach, takie jak największe wyzwania w retailu, sposoby na radzenie sobie z nimi, oraz nadchodzące trendy i zmiany.

Darmowy raport jest gotowy do pobrania tutaj.

Zachęcamy także do kontaktu z naszym zespołem, który pomoże dobrać najlepsze rozwiązanie dla Twojej sieci handlowej.

Sprawdź więcej

Raport z rynku makulatury. Cena makulatury na lipiec 2021

Raport z rynku makulatury. Cena makulatury na lipiec 2021

Raport z rynku makulatury. Komentarz ekspercki na lipiec 2021.

Autorem artykułu jest: ZEME Sp. z o.o.

Raport ma na celu przybliżenie realnej sytuacji rynkowej i odniesienie jej oraz porównanie do analiz cenowych wynikających z raportowanych index-ów. Poniższe opracowanie jest też fachowym jednak subiektywnym spojrzeniem na rynek uwzględniając jego najważniejsze punkty.

Lipiec stabilny, ale nadal drogi

Lipiec 2021 charakteryzował się stabilnością w cenach makulatury. Na początku miesiąca można było jeszcze obserwować wyższe ceny, ale krótko - tylko do 10 lipca, co było spowodowane przede wszystkim opóźnionym dostarczaniem materiału z kontraktów czerwcowych, w dodatku w bardzo ograniczonych ilościach.

W Europie każda tona makulatury nadal na wagę złota

Podaż w lipcu była nadal słaba, podczas gdy popyt ze strony papierni niezmiennie wysoki. Karton 1.04 nakręcał nadal bardzo wrażliwą i napiętą sytuację, i o ile początek miesiąca był jeszcze spokojny, to w połowie miesiąca można już było wyczuć swojego rodzaju ponowny wzrost napięć, a głównym kryterium była ilość.

Dodatkowym problemem okazał się transport, który dość znacząco utrudnił dostawy do papierni. Powodem tych problemów były podwyżki cen paliwa, ale i brak kierowców.

Jakby tego było mało skutki licznych powodzi i podtopień obserwowane w całej Europie wpłynęły na opóźnienia w dostawach do papierni oraz w odbiorach śmieci do sortowania z gospodarstw domowych. Sytuacja była bardzo niestabilna, a do tego dochodziły typowe, letnie przerwy serwisowe na maszynach w niektórych papierniach, co dodatkowo pogarszało całą sytuację.

Eksport makulatury pnie się w górę

Poziom cen makulatury w eksporcie nadal wysoki ze względu na wysoki popyt przy niskiej podaży, podobnie jak w Europie. Ceny kartonu w USA rosną od początku roku niezmiennie - najdrożej trzeba zapłacić na południu, najtaniej zaś na zachodnim wybrzeżu. Niektóre z lokalnych papierni, które nie mogły zapewniać sobie odpowiedniego poziomu zakupu kartonu 1.04 zdecydowały się na zakup mieszanki 1.02, która również nie była najlepszą opcją pod kątem cenowym, jednak w pewnym sensie można było nią zapewnić płynność pracy na maszynach. W Azji ceny również poszybowały w górę, kiedy to więksi producenci z Wietnamu, Laosu, Tajlandii czy Malezji zwiększyli zakupy dla swoich papierni oraz do produkcji pulpy recyklingowej.

Sytuacja cenowa

W lipcu utrzymano wysoką cenę i duże zapotrzebowanie na materiał.

Makulatury brązowe były stabilne, jednak nadal powyżej swojego poziomu sprzed pandemii.

Grupy makulatur 3 i 2, np. 3.02 ścinka drukarska oraz akta biurowe 2.05/2.06 znalazły się na poziomie cenowym wyżej niż karton.

CEK 3.12 lekko wyhamował w lipcu z ceną jak i z zapotrzebowaniem.

Grupa 4 makulatury z tektury falistej 4.01, 4.02, 4.03 nadal drogie, jednak już z mniejszą różnicą do kartonu 1.04 niż w czerwcu.

Makulatura gazetowa pokazała nam w indexach wzrost ceny w lipcu przy dodatkowym dość nieprzewidywalnym popycie.

Makulatury białe 3.18, 3.16, 3.13 były w trendzie zwyżkowym w miesiącu lipcu z prognozą na dalsze wzrosty w sierpniu.

Analiza cen z index-ów

Index PIX pokazał w lipcu w kartonie 1.04 w pierwszym tygodniu wartość 173,27€, co oznacza stabilność ceny vs pierwszy tydzień czerwca.

Cały miesiąc zakończył się w ostatnim tygodniu lipca 2021 r w kartonie 1.04 na poziomie 172,95€. Pokazuje nam to dość wyraźnie stabilność ceny w lipcu, a jej średnia wartość to 172,84€.

Gazeta 1.11 w index PIX odwrotnie do kartonu 1.04 pokazała wzrosty - start z pierwszego tygodnia lipca pokazał wartość 197,41€, a koniec lipca 2021 r zakończył się wartością 200,91€, co stanowi tylko +3,81€ vs ostatni tydzień czerwca 2021 r.

Średnia cena indeksowa w lipcu wynosiła 198,85€.

Stabilizacja nigdy nie trwa długo

Lipiec, pomimo nadal utrzymujących się wysokich cen w kartonie 1.04 oraz zamieszania z gazetą 1.11, był miesiącem dość spokojnym - gdy porównamy go do poprzednich. Letnie miesiące mają jednak to do siebie, że zwykle są spokojne i nikt nie podejmuje żadnych ważnych decyzji w tym czasie.

Prognoza dotycząca cen makulatury na sierpień wygląda podobnie: stabilnie, ale drogo. Dodatkowym problemem będzie nadal transport i przestoje w papierniach. Kolejne miesiące natomiast, pokażą nam zapewne dalsze wzrosty cen i koniec czasu stabilizacji cenowej.

Oleje odpadowe – odbiór i zagospodarowanie bez zanieczyszczenia środowiska.

Oleje odpadowe – odbiór i zagospodarowanie bez zanieczyszczenia środowiska.

Dostępne badania wielokrotnie przypominają, że 1 litr oleju potrafi zanieczyścić tysiące litrów wody, czy sporą powierzchnię gruntu. Oleje, które stosowane są powszechnie w różnych dziedzinach życia, stanowią więc duże ryzyko dla środowiska, ale i wyzwanie dla firm przetwarzających, pragnących zawrócić te ciecze w jak największej ilości na rynek pierwotny.

GRUPY OLEJÓW

Oleje wykorzystywane są w wielu maszynach i urządzeniach praktycznie w każdej branży przemysłowej. Znajdują zastosowanie w układach hydraulicznych, grzewczych, turbinach, transformatorach, jednak przede wszystkim jako ciecze smarujące w niezliczonych typach urządzeń mechanicznych. Każdy proces wykorzystujący oleje wymaga okresowej wymiany tych cieczy, stąd powstawanie dużej ilości olejów odpadowych niesie za sobą konieczność jego odpowiedniego zagospodarowania.

ZANIECZYSZCZENIA W PRZEPRACOWANYCH OLEJACH

Podstawowymi zanieczyszczeniami olejów są przede wszystkim: woda, emulsja i substancje stałe. Dostają się one do oleju na różnym etapie ich wykorzystania i już niewielka ich ilość może wpłynąć na ostateczny sposób zagospodarowania tych substancji. Istotna jest również krzywa destylacji do temperatury ok. 350 stopni C. W przypadku, w którym olej destyluje poniżej tej temperatury, mamy do czynienia z medium, którego ponowna rafinacja jest niemożliwa.

SPOSÓB PRZETWARZANIA - RECYKLING ODPADÓW OLEJOWYCH

Recykling odpadów olejowych, w tym wypadku rozumiany przez powtórne wykorzystanie olejów jako środków smarnych jest możliwe przy zachowaniu odpowiedniej jakości cieczy. W tym wypadku zanieczyszczenia nie powinny przekraczać 5-15% objętości, a im ich więcej, tym gorsze są możliwości ponownego przetworzenia, gdyż sam proces przestaje być opłacalny.

Każdorazowo parametry danej partii są sprawdzane dzięki skrupulatnym badaniom, które pozwalają na uzyskanie odpowiedzi, czy odpad może zostać poddany przetworzeniu w procesie R9 - Powtórna rafinacja oleju lub inne sposoby ponownego użycia olejów (Zgodnie z załącznikami do Ustawy o Odpadach z dnia 14 grudnia 2012r.).

INNE METODY PRZETWARZANIA PRZEPRACOWANYCH OLEJÓW

Jak więc zagospodarować oleje, które zawierają większą ilość zanieczyszczeń? Z Pomocą przychodzą inne metody wykorzystania, które pozwalają jednak tylko na odzysk tych odpadów. Najbardziej popularną metodą jest wykorzystanie olejów jako paliwa alternatywnego płynnego lub tzw. PASI – półpłynnego z absorbentami w postaci np. trocin, pyłów, czy innych substancji chłonnych. Oba rodzaje paliw muszą spełnić szereg wymogów jakościowych jak np. kaloryczność, płynność, lepkość, zawartość metali ciężkich, chloru, siarki.

ODBIORCY PALIW ALTERNATYWNYCH POWSTAŁYCH PO OCZYSZCZENIU ODPADÓW OLEJOWYCH

Odbiorcami tego typu paliw w Polsce są Cementownie, które posiadają odpowiednie piece umożliwiające bezpieczne spalenie paliw oraz dysponują niezbędnymi decyzjami w zakresie przyjmowania odpadów. W Europie z tych paliw korzystają również np. Elektrociepłownie oraz te gałęzie przemysłu, które wykazują duże zapotrzebowanie energetyczne. Każda z dostarczanych partii odpadów jest sprawdzana w zakresie zgodności z oczekiwaniami przez zakładowe laboratorium, które decyduje o przyjęciu odpadu do ostatecznego przetworzenia w zakresie odzysku ciepła.

ROZDROBNIENIE RYNKU I ODBIORCY PRZEPRACOWANYCH OLEJÓW

Oleje odpadowe występują w różnych branżach, są generowane zarówno w zakładach mechaniki samochodowej podczas wymiany oleju w silniku, jak również w skomplikowanych instalacjach przemysłowych. Fakt ten sprawia, że na rynku występuje duże rozdrobnienie wytwórców tych odpadów.

Kluczem do przetworzenia odpadów olejowych poza utrzymaniem odpowiedniej jakości surowca, jest również jego pozyskanie i odpowiednia zbiórka przez wyspecjalizowane firmy. Jak w każdym podobnym przypadku konieczne jest posiadanie odpowiednich decyzji, ale również niezbędnych pojemników na odpady olejowe - IBC (DPPL) czy bębnów/beczek stalowych i sprzętu np. cysterny z pompami próżniowymi, samochody z windami.

WARUNKI TRANSPORTU ODPADÓW OLEJOWYCH (PUESC)

Transport odpadów olejowych został dodatkowo obwarowany koniecznością zgłoszenia każdego kursu w ilości powyżej 500 litrów/500 kg na Platformie Usług Elektronicznych Skarbowo-Celnych (w skrócie PUESC). Każdy transport spełniający powyższe wymogi odbywa się w nadzorze rzeczywistym przez nadajniki GPS montowane na stałe w środkach transportu, lub przez aplikację z komórki. Narzędzia te pozwalają na śledzenie trasy z punktu załadunku do miejsca dostarczenia. Należy również podkreślić, że każdy transport, który nie został zgłoszony podlega wysokim karom finansowym.

OCHRONA ŚRODOWISKA, A ZAGOSPODAROWANIE PRZEPRACOWANYCH OLEJÓW

Znając ryzyko zanieczyszczenia środowiska nawet niewielką ilością oleju oraz patrząc na coraz to wyższe wymagania w zakresie ich przewozu czy zagospodarowania, należy wprowadzane zmiany określić mianem proekologicznych. Najważniejszym zadaniem w zakresie olejów przepracowanych powinno być więc ich umiejętne gospodarowanie, aby jak największa ilość olejów została wykorzystana do ponownej rafinacji i mogła wrócić na rynek do pierwotnego przeznaczenia. To niewątpliwie cel, który powinien przyświecać każdemu wytwórcy odpadów tego typu.

Raport z rynku makulatury. Komentarz na maj 2021

Raport z rynku makulatury. Komentarz na maj 2021

Maj - ceny makulatury w trendzie spadkowym?

Pierwszy raz od ponad roku, co prawda bardzo powoli, ale jednak, rynek pokazał delikatne SPADKI CENACH MAKULATURY. Póki co są to jednak wyjątki ze strony zachodnich papierni, które są solidnie zatowarowane, przede wszystkim tańszym towarem z Wielkiej Brytanii.

Daje to też nam pewien pogląd również na rozwój wydarzeń w następnych miesiącach.

Sytuacja na rynku makulatury mało klarowna

Lokalne papiernie nie dały jednak za wygraną i pozostawiły ceny w maju bez większych zmian co spowodowało znaczne różnice w cenach za makulaturę. Dość długo również zwlekano z publikacją cen w tym miesiącu co związane było oczywiście z pewnymi pogłoskami o obniżaniu cen ze strony konkurencji.

U naszych zachodnich sąsiadów było odwrotnie: na początku mówiono o obniżkach, a w efekcie końcowym ceny zmieniono tylko kosmetycznie.

Niemieckie papiernie bardzo długo wyczekiwały z podaniem cen makulatury podobnie jak na rynku lokalnym.

Było to spowodowane długimi negocjacjami z Klientami, którzy tak de facto nie znali jeszcze cen lokalnych, ale słyszeli o możliwych spadkach.

Efekt końcowy był taki, że nadal ceny zachodnie odbiegały od lokalnych jednak ich poziom w maju i tak delikatnie spadł.

Eksport kontynuuje spadki cenowe w makulaturze

Poziom cen eksportowych jest mało zadawalający, a i jego volumen również.

Nadal dość ciekawą opcją jest Turcja, jednak tu ceny już nie są tak atrakcyjne jak jeszcze kilka miesięcy temu.

Indie i Chiny również znacznie wyhamowują ceny makulatury z miesiąca na miesiąca z tym, że Chiny jednak nadal rozwijają swoją strategię inwestycji w nowych miejscach, przede wszystkim Europa Południowa i Ameryka Południowa. Robią to po to, aby móc samemu produkować dla siebie półprodukt lub produkt gotowy.

Wielka Brytania nadal zaopatruje Holandię i Niemcy swoim tańszym towarem, problemy na cle nadal występują jednak nie są już tak uciążliwe jak na początku roku.

Sytuacja cenowa poszczególnych rodzajów makulatury

Maj zanotowaliśmy ogólnie w delikatnym spadku cen na brązowych makulaturach, ale makulatury białe były stabilne. Cena makulatury z grupy 3 i 2 np.; 3.02 ścinka drukarska, 3.12 CEK oraz 2.05 nadal jest poniżej ceny kartonu pomimo jego delikatnej kosmetyki cenowej.

Grupa 4 - makulatury z tektury falistej 4.01, 4.02, 4.03 nadal z wysoką ceną jednak już z większą różnicą do kartonu 1.04 niż w kwietniu.

Makulatura gazetowa również z delikatną redukcją w cenie.

Makulatury białe 3.18, 3.16, 3.13 prezentują nadal stabilny poziom jednak może się to zmienić w czerwcu ze względu na podwyżkę w cenie celulozy.

Analiza cen makulatury z index-ów

Majowy Index PIX pokazał w kartonie 1.04 w pierwszym tygodniu wartość 180,18€ co oznacza delikatny wzrost +8,77€ vs pierwszy tydzień kwietnia 2021r, a cały miesiąc zakończył się w ostatnim tygodniu maja 2021r na poziomie 175,48€. Pokazuje nam to spadek ok 5eur/tona w samym maju.

Średnia cena kartonu z maja to 177,43€.

Gazeta 1.11 prawie stabilnie w index PIX : start z pierwszego tygodnia maja, pokazał wartość 195,70€, a koniec maja 2021r zakończył się wartością 197,06€ co stanowi +3,83€ vs ostatni tydzień kwietnia 2021r.

Jeżeli chodzi o średnią cenę odpadów gazety z maja, Index pokazał wartość 197,22€.

Cena makulatury stabilna w czerwcu. Czy tak już zostanie?

Cena makulatury stabilna w czerwcu. Czy tak już zostanie?

Cena makulatury stabilna w czerwcu. Czy tak już zostanie ?

W czerwcu rynek makulatury pokazał nam wreszcie stabilizację w cenach, jednak surowca makulaturowego nadal brakuje. Oznacza to chwilową “ciszę w eterze” czy jest to jednak pewien trend, który utrzyma się dłużej ?

Papiernie nadal szukają surowca makulaturowego.

Pomimo stabilizacji cen lokalne papiernie zainteresowane są dużymi ilościami makulatury.

Surowca do produkcji papieru nadal brakuje, a obecny strumień nie jest wystarczający aby sprostać potrzebom produkcyjnym. Czerwcowe ceny zostały dość późno opublikowane,ponieważ czekano na dane z Niemiec, które tym razem zostały podane niemalże w połowie miesiąca.

Ceny niemieckie miały być znacznie niższe w czerwcu, bynajmniej tak spekulowano jeszcze pod koniec maja 2021, realnie jednak była to drobna kosmetyka.

Można jedynie stwierdzić, że po znacznej obniżce cen w Polsce w czerwcu, ceny niemieckie, które były dość długo niższe - prawie się z nimi zrównały.

Eksport makulatury bez zmian

Poziom cen eksportowych pozostał również stabilny, jednak i tutaj nadal występuje nacisk na większe ilości surowca.

Czerwcowe zakupy surowca z Wielkiej Brytanii pozostały na podobnym poziomie cenowym jak w maju, ilości również stabilne. Surowiec ten powędrował jak zwykle do Holandii i Niemiec, gdzie jest nadal tańszym towarem niż lokalny.

Daleki Wschód ogólnie stabilny cenowo w czerwcu, natomiast ilości znaczne spadły zarówno z USA jak i z Europy.

Jak raportuje FOEX zbiórka surowców utrzymuje się na niskim poziomie przy nadal dużym zapotrzebowaniu, co powoduje oczywiście niepewność. Jak co roku latem doszło do kilku postojów serwisowych, które nie miały jednak dużego wpływu na produkcję w całym miesiącu.

Sytuacja cenowa w makulaturze

Czerwiec był ogólnie spokojnym miesiącem zarówno w zakupach, jak i w sprzedaży i jednocześnie pierwszym takim stabilnym od dłuższego czasu, jednak nadal z naciskiem na większe ilości, których de facto NIE MA.

Makulatury brązowe były delikatnie tańsze jednak nadal znacznie powyżej swojego normalnego poziomu sprzed pandemii.

W związku z tym makulatura z grupy 3 i 2 np.; 3.02 ścinka drukarska, 3.12 CEK oraz 2.05/2.06 były już na podobnym poziomie cenowym co karton.

Grupa 4 makulatury z tektury falistej 4.01, 4.02, 4.03 nadal drogie jednak już z większą różnicą do kartonu 1.04 niż w maju.

Makulatura gazetowa pokazała się nam w indexach z delikatną redukcją w cenie na czerwiec.

Makulatury białe 3.18, 3.16, 3.13 prezentują w czerwcu nadal stabilny poziom tak jak poprzednim miesiącu.

Utylizacja i możliwości przetworzenia odpadów kwasów do obróbki metali

Utylizacja i możliwości przetworzenia odpadów kwasów do obróbki metali

Autorem artykułu jest: ZEME Sp. z o.o.

Obróbka metali to jeden z najbardziej rozwijających się obecnie profilów działalności firm przemysłowych. Szerokie zastosowanie trawienia, od drobnych elementów złącznych jak śruby, kończąc na dużych konstrukcjach stalowych powoduje, że wraz z wzrostem zapotrzebowania na produkty metalowe, rośnie ilość odpadów niebezpiecznych do utylizacji, jak również ryzyko związane z ich poprawnym i bezpiecznym przetwarzaniem.

TRAWIENIE METALI ŻELAZNYCH - KWASY

Główny odpadem powstającym podczas obróbki metali żelaznych, są kwasy trawiące. Znacząca większość odpadów to kwasy solne. Na ich popularność wpływ ma niższa cena, w stosunku do pozostałych kwasów jak również jego większa wydajność. Na drugim miejscu ze względu na popularność znajdują się kwasy siarkowe.

Kwasy są podawane do procesu w określonym stężeniu, następnie podczas trawienia czyste kwasy absorbują pierwiastki zawarte w trawionym stopie metalu, nabywając tym samym np. żelaza, cynku, niklu, miedzi i innych pierwiastków.

Jednocześnie w miarę upływu czasu trawienia i ilości detali trawionych w kwasie zmniejszają się jego możliwości trawienia, a tym samym w ostatecznym rozrachunku konieczna jest jego wymiana.

DODATKOWE PROCESY - ODTŁUSZCZANIE, PŁUKANIE. UTYLIZACJA WÓD POPŁUCZNYCH.

Oczywiście trawienie, to nie jedyny proces, któremu poddawane są elementy metalowe. Każdy detal poddawany jest przed dalszym wykorzystaniem również procesom odtłuszczania i płukania. Odpady tego typu często w swoim składzie zawierają pozostałości kwasów, jednak ich stężenie jest niższe, przez co powstają kwaśne płuczki i wody popłuczne z zawartością trawionych metali. Również te ciecze w ramach upływu czasu i ilości powtórzeń danych procesów zużywają się, dlatego i one podlegają utylizacji.

WYMIANA KWASÓW I WÓD POPŁUCZNYCH - PROCES UTYLIZACJI ODPADÓW

Raport z rynku makulatury. Komentarz ekspercki za Kwiecień 2021

Raport z rynku makulatury. Komentarz ekspercki za Kwiecień 2021

Raport z rynku makulatury. Komentarz ekspercki ZA KWIECIEŃ 2021.

Autorem artykułu jest: ZEME Sp.z o.o.

Branża gospodarki odpadami, a rynek makulatury zwłaszcza, można powiedzieć, że “żyje własnym życiem”, stale dynamicznie i mało przewidywalnie. Nadzwyczajna sytuacja lockdown’owa tym bardziej potęguje zamieszanie i mocno wpływa na kształtowanie się cen surowca makulaturowego.

Co można było zaobserwować w kwietniu i czego możemy spodziewać się

w maju 2021?

Jakie zmiany planowane są już na lato tego roku?

Zapraszamy do kwietniowej analizy sytuacji związanej z kształtowaniem się cen różnych rodzajów makulatury.

Kwiecień “w makulaturze” bez większych zmian

Kwiecień zaczął się bardzo leniwie z jednej strony ze względu na kilka dni wolnych - świątecznych, z drugiej strony ze względu na przedłużenie lokalnego lockdownu.

W związku z tym, popyt na papier gotowy był nadal wysoki, i co się z tym wiąże, duże zainteresowanie zakupem surowca również.

Czyżby nadchodził przełom w kształtowaniu się cen makulatury?

W kwietniu nie było długiego oczekiwania na ceny makulatury. Lokalne papiernie dość szybko je opublikowały i potwierdziły. Więcej nawet, podniosły je w celu jak najszybszego zaopatrzenia się w materiał do produkcji. Można zatem wnioskować, że papiernie najwyraźniej cały czas mają niedosyt surowca do bieżącej produkcji

i chcą jak najszybciej uzupełniać magazyny.

Inaczej było jednak w kwietniu u naszych zachodnich sąsiadów. Niemieckie papiernie bardzo długo wstrzymywały się z podaniem cen makulatury. Zostały one podane dopiero w połowie miesiąca. Było to spowodowane długimi negocjacjami, które miały spowodować zatrzymanie cen kwietniowych vs marcowe by nie podwyższać już więcej cen surowca.

Po ponad rocznych podwyżkach cenowych było to przełomowe wydarzenie jednak nie do końca udane ze względu na sytuację w Polsce, która pokazała niestety dalsze wzrosty. Ostatecznie zakończyło się wprawdzie niewielką, ale jednak podwyżką.

Niemniej sytuacja jest bardzo zastanawiająca, ponieważ tego rodzaju “zagrywki” można traktować jako próbę ustabilizowania cen. Czekamy zatem na maj.

Eksport makulatury w tendencji spadkowej

Sytuacja dotycząca eksportu surowca makulaturowego jest wręcz tragiczna, a związana

z brakiem kontenerów i miejsca na statkach. Za tym z kolei tym idą wysokie ceny transportu i znaczne ograniczenie eksportu na Daleki Wschód.

Chiny koncentrują się teraz na brązowej pulpie z recyklingu (RBP), co potwierdza fakt, że w minionym roku importowały aż 2 mln ton. Widzimy zatem, że same Chiny pomimo wielkich możliwości produkcyjnych nie są w stanie bazować jedynie na swoim lokalnym materiale i zmuszone są do zakupu surowca z zewnątrz. Dlatego też, planowanych jest obecnie wiele inwestycji w Europie oraz Ameryce Południowej, mających na celu produkcję pulpy. Niektóre z nich są już w realizacji.

Szczegóły cenowe w grupach produktowych

Kwiecień pozostał z wysokimi cenami we wszystkich grupach makulatur.

Nadal karton 1.04 dyktuje warunki cenowe innym grupom.

Dla przykładu, makulatura z grupy 3 i 2 tj. 3.02 ścinka drukarska, 3.12 CEK oraz 2.05 - nadal poniżej ceny kartonu!

Ta kuriozalna sytuacja powoduje duże zamieszanie w mieszance papierowej 1.02, która ze względu na ceny potrafi zawierać w sobie wszystkie inne produkty, które są od niej tańsze.

Grupa 4 makulatury z tektury falistej, 4.01, 4.02, 4.03, nadal z wysoką ceną podobnie jak karton 1.04.

Makulatura gazetowa również pnie się w górę, ceny gazety 1.11 podobnie jak karton 1.04 osiągają niewiarygodne poziomy.

Makulatury białe, 3.18, 3.16, 3.13, utrzymują stabilny poziom cenowy jednak w perspektywie drożejącej celulozy może to być “cisza przed burzą”.

Planowane letnie zmiany na rynku makulatury?

Dość głośno mówi się już o zmianach, które mają nastąpić latem tego roku. Póki co nie można jednak niczego prognozować ponieważ rynek jest bardzo dynamiczny i obwarowany wieloma nieprzewidywalnymi czynnikami. Mimo wszystko widać jednak coraz częstsze próby obniżania cen. Następują one szczególnie ze względu na fakt, że ceny surowca i ceny gotowego papieru za bardzo się do siebie zbliżyły co niesie za sobą oczywiste skutki finansowe.